Α. Η Επιχείρηση (γενικά)

Β. Εργαλεία Οικονομικής Διοίκησης

- Κατάρτιση και παρακολούθηση κατάστασης Cash Flow

- Μακροπρόθεσμος Υπολογισμός Αναγκαίου Κεφαλαίου Κίνησης

- Εξοδα, Αποσβέσεις παγίων

- Σταθερά και Μεταβλητά έξοδα

- Το Νεκρό Σημείο λειτουργίας της επιχείρησης και ο Υπολογισμός του

- Δάνεια. Περιπτώσεις δανείων και Υπολογισμός

- Πηγές και χρήσεις κεφαλαίων

- Ταμειακές ροές

- Αριθμοδείκτες

- Κοστολόγηση προιόντος

- Αξιολόγηση επένδυσης & υπολογισμός της απόδοσης (IRR, NPV)

- Προστιθέμενη αξία

Η Επιχείρηση (γενικά)

Η Επιχείρηση, απέναντι στον νόμο, είναι νομικό πρόσωπο, κατ’ αναλογία προς την έννοια του φυσικού προσώπου.

Γεννιέται νομικά με κάποιο συμβόλαιο, καταχωρείται σε βιβλία που τηρούνται από το κράτος, ζει, αποκτά περιουσία, διέπεται από νόμους κλπ και πεθαίνει σε προκαθορισμένη ημερομηνία ή εάν το θελήσουν οι γεννήτορές της ή εάν δεν μπορεί να ανταποκριθεί στις υποχρεώσεις της.

Από τη σύστασή της αποκτά και τα πρώτα της χρήματα δηλαδή το αρχικό της κεφάλαιο, τα οποία όμως χρωστάει στη λήξη της σε αυτούς που της τα έδωσαν, δηλαδή στους μετόχους της. Στους μετόχους της, χρωστάει επίσης, τα κέρδη που πραγματοποιεί κάθε χρόνο, καθώς και όσα χρήματα δεν μοιράζει που προέρχονται από τα κέρδη της και ονομάζονται αποθεματικά.

Κατά τη λειτουργία της, συμβαίνει να δανείζεται χρήματα από τράπεζες και άλλους. Τα χρήματα αυτά τα χρωστάει σε αυτούς από τους οποίους δανείστηκε, σε προκαθορισμένο χρονικό διάστημα. Αν το διάστημα αυτό είναι μεγάλο, διαρκεί κάποια έτη, ονομάζεται μακροπρόθεσμος δανεισμός, εάν τα χρωστά σε μικρό χρονικό διάστημα, ονομάζονται βραχυπρόθεσμος δανεισμός.

Χρωστάει επίσης και σε όποιους της κάνουν κάποιες διευκολύνσεις, δηλαδή σε αυτούς που θα έπρεπε να πληρώσει γιατί αγόρασε κάτι, και ενω έπρεπε να τους πληρώσει, τους χρωστάει. Είναι σαν να της δανείζουν αυτοί με ένα ποσό ίσο με το ποσό της αξίας της αγοράς, η επιχείρηση να τους ξεχρεώνει την ώρα της αγοράς και να τους χρωστάει το ‘δάνειο’ που της έκαναν. Αυτοί ονομάζονται προμηθευτές.

Με αυτό το μηχανισμό βλέπουμε οτι η επιχείρηση μαζεύει χρήματα, από τους μετόχους της, από τράπεζες, από προμηθετές της και από άλλους που για κάποιο λόγο της δίνουν χρήματα.

Ολα αυτά τα χρήματα , που η επιχείρηση, τα χρωστάει, ονομάζονται Παθητικό.

Τα χρήματα που μάζεψε η επιχείρηση, κάπου τα τοποθετεί. Τα τοποθετεί στο ταμείο, σε πράγματα που αγόρασε για να πραγματοποιήσει το σκοπό για τον οποίο συστάθηκε και ονομάζονται πάγια, σε εμπορεύματα που αγοράζει, σε ομόλογα, σε συμμετοχές σε άλλες επιχειρήσεις, σε διευκολήνσεις προς τους πελάτες της από τις πωλήσεις που πραγματοποιεί, κατ’ αναλογία προς τον μηχανισμό των προμηθευτών προς αυτήν και γενικά τα χρήματα που μαζεύσει, τα τοποθετεί ‘κάπου‘ και αυτό το ‘κάπου’ της τα χρωστάει.

Ολα αυτά τα χρήματα, που η επιχείρηση, τοποθέτησε κάπου και της τα χρωστάνε, ονομάζονται Ενεργητικό.

Ολα αυτά, απεικονίζονται, μέσα σε κάποιες οικονομικές καταστάσεις.

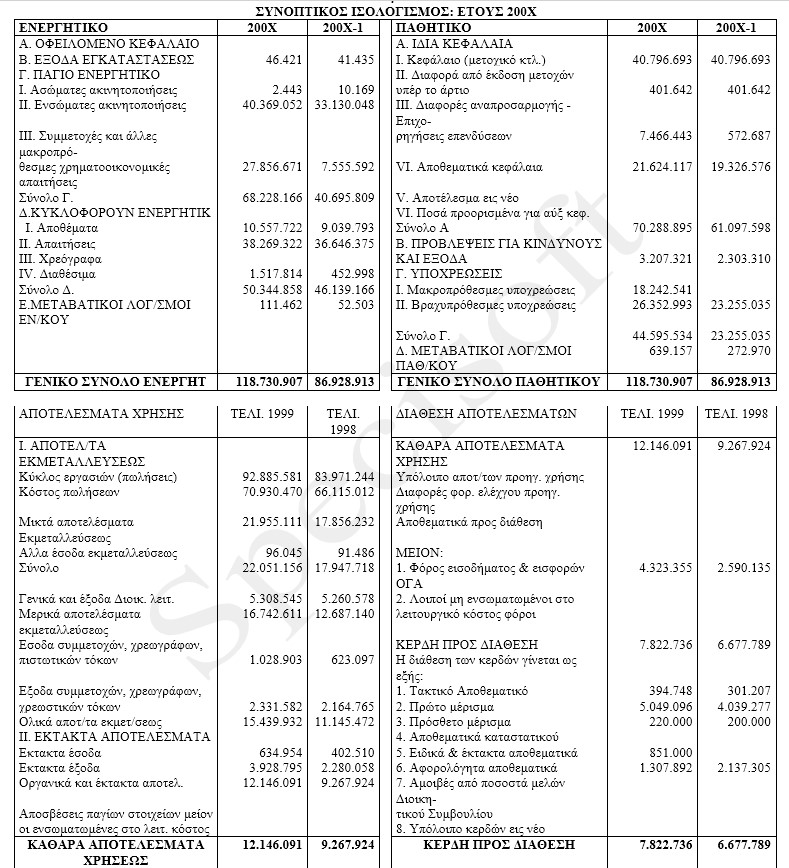

Η κυρότερη από αυτές ονομάζεται ισολογισμός και έχει μορφή δύο στηλών. Στην μία στήλη εμφανίζεται το ενεργητικό (το πού έχει τοποθετήσει τα χρήματα η επιχείρηση, το που τα έχει επενδύσει), και στην άλλη το παθητικό (το από που πήρε τα χρήματα η επιχείρηση).

Αρα ο ισολογισμός, είναι μία οικονομική κατάσταση, που παρουσιάζει την οικονομική θέση της επιχείρησης, μιά και παρουσιάζει το τί κατέχει η επιχείρηση και το τι χρωστάει.

Πιό σωστά, ο ισολογισμός είναι μία οικονομική κατάσταση που απεικονίζει την περιουσιακή διάρθρωση της επιχείρησης.

Στο παθητικό φαίνονται οι πηγές προέλευσης των κεφαλαίων της επιχείρησης και στο ενεργητικό φαίνονται οι χρήσεις τους δηλαδή οι επενδύσεις της επιχείρησης.

Μιά άλλη οικονομική κατάσταση, είναι η κατάσταση Αποτελεσμάτων χρήσης, όπου φαίνεται το τι οικονομικό αποτέλεσμα (κέρδος ή ζημία), είχε η επιχείρηση από την λειτουργία της στον χρόνο που πέρασε, δηλαδή στην χρήση.

Επίσης μιά Τρίτη σημαντική οικονομική κατάσταση είναι η Γενική Εκμετάλλευση, όπου φαίνεται με μία άλλη παρουσίαση, το πως επετεύχθη το οικονομικό αποτέλεσμα (κέρδος ή ζημία) της χρήσης.

Λογαριασμοί Ενεργητικού

Οφειλόμενο κεφάλαιο

Εξοδα εγκαταστάσεως

Πάγιο Ενεργητικό

- Ασώματες ακινητοποιήσεις

- Ενσώματες ακινητιποιήσεις

- Συμμετοχές και άλλες μακροπρόθεσμες απαιτήσεις

Αποσβέσεις

Κυκλοφορούν ενεργητικό

- Αποθέματα

- Απαιτήσεις

- Χρεόγραφα

- Διαθέσιμα

Μεταβατικοί λογαριασμοί ενεργητικου

Λογαριασμοί Παθητικού

Ιδια Κεφάλαια

- Κεφάλαιο (μετοχικό κτλ.)

- Διαφορά από έκδοση μετοχών υπέρ το άρτιο

- Διαφορές αναπροσαρμογής – Επιχορηγήσεις επενδύσεων

- Αποθεματικά κεφάλαια

- Αποτέλεσμα εις νέο

- Ποσά προορισμένα για αύξηση κεφ.

Προβλέψεις

Υποχρεώσεις

- Μακροπρόθεσμες (Μακροπρόθεσμα Δάνεια)

- Βραχυπρόθεσμες

- Τράπεζες (κεφάλαιο κίνησης)

- Προμηθευτές

- Λοιποί

Μεταβατικοί λογαριασμοί παθητικου

Λογαριασμοί Αποτελεσμάτων χρήσης

ΚΑΘΑΡΑ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΕΩΣ =

Κύκλος εργασιών (πωλήσεις)

– Κόστος πωλήσεων (= Μικτά αποτελέσματα Εκμεταλλεύσεως)

+ Αλλα έσοδα εκμεταλλεύσεως (= Σύνολο εσόδων εκμετάλλευσης)

– Γενικά και έξοδα Διοικ. λειτ.

– Γενικά και έξοδα λειτ. Διαθεσεως (= Μερικά αποτελέσματα εκμεταλλεύσεως)

+ Εσοδα συμμετοχών, χρεωγ, πιστ. τόκων

– Εξοδα συμμετοχών, χρεωγ, πιστ. Τόκων (= Ολικά αποτελέσματα εκμεταλλεύσεως)

+ Εκτακτα έσοδα

– Εκτακτα έξοδα (=Οργανικά και έκτακτα αποτελέσματα)

– Αποσβ παγίων μείον οι ενσωματ στο λειτ. κόστος

Διάθεση αποτελεσμάτων χρήσης

ΚΕΡΔΗ ΠΡΟΣ ΔΙΑΘΕΣΗ =

Καθαρά αποτελέσματα χρήσης

+ Υπόλοιπο αποτ/των προηγ. Χρήσης

+/- Διαφορές φορ. ελέχγου προηγ. Χρήσης

+ Αποθεματικά προς διάθεση

– Φόρος εισοδήματος & εισφορών ΟΓΑ

– Λοιποί μη ενσωματωμένοι στο λειτουργικό κόστος φόροι

Η διάθεση των κερδών γίνεται ως εξής

- Αποθεματικά

- Μερίσματα προς μετόχους

- Αμοιβες Δ.Σ.

- Υπόλοιπο κερδών εις νέο

Β. Εργαλεία Οικονομικής Διοίκησης

Η όλη λειτουργία των χρηματιοικονομικών της επιχείρησης σχεδιάζεται και παρακολουθείται από την Οικονομική Διεύθυνση, η οποία μπορεί να χρησιμοποιήσει βοηθητικά και Συμβούλους Επιχειρήσεων.

Η επιχείρηση θα πρέπει να κάνει Επενδύσεις, από τις οποίες θα πρέπει να προσδοκά να πραγματοποιήσει κέρδος. Αρα προκύπτει ένα θέμα αξιολόγησης της Επένδυσης που σκοπεύει να πραγματοποιήσει.

Η επιχείρηση θα πρέπει να δει οργανομένα το μέλλον της. Αρα πρέπει να κάνει ετήσια και πολυετή επιχειρηματικά σχέδια (Business Plans).

Η επιχείρηση θα πρέπει να μπορεί με έναν εύχρηστο και αποδοτικό τρόπο, να προσδιορίζει το κόστος των προιόντων της. Είτε τα παράγει και τα εμπορεύεται, είτε απλώς τα εμπορεύεται.

Η επιχείρηση θα πρέπει σε κάθε στιγμή να μπορεί να προσδιορίζει την αξία της.

Η επιχείρηση ζει μέσα σε ένα διαρκώς και δυναμικά μεταβαλόμενο περιβάλλον. Για να μπορεί να σχεδιάζει, να προκρίνει, να παίρνει αποφάσεις, χρειάζεται διάφορα βοηθήματα, καταστάσεις και εργαλεία, τα οποία είναι απαραίτητα.

Παρακάτω, περιγράφονται διάφορα εργαλεία, καταστάσεις και βοηθήματα:

- Κατάρτιση και παρακολούθηση κατάστασης Cash Flow

- Μακροπρόθεσμος Υπολογισμός Αναγκαίου Κεφαλαίου Κίνησης

- Εξοδα, Αποσβέσεις παγίων

- Σταθερά και Μεταβλητά έξοδα

- Το Νεκρού Σημείου λειτουργίας της επιχείρησης και ο Υπολογισμός του

- Δάνεια. Περιπτώσεις δανείων και Υπολογισμός

- Πηγές και χρήσεις κεφαλαίων

- Ταμειακές ροές

- Αριθμοδείκτες

- Κοστολόγηση προιόντος

- Αξιολόγηση επένδυσης & υπολογισμός της απόδοσης (IRR, NPV)

- Προστιθέμενη αξία

1.Κατάρτιση και παρακολούθηση κατάστασης Cash Flow

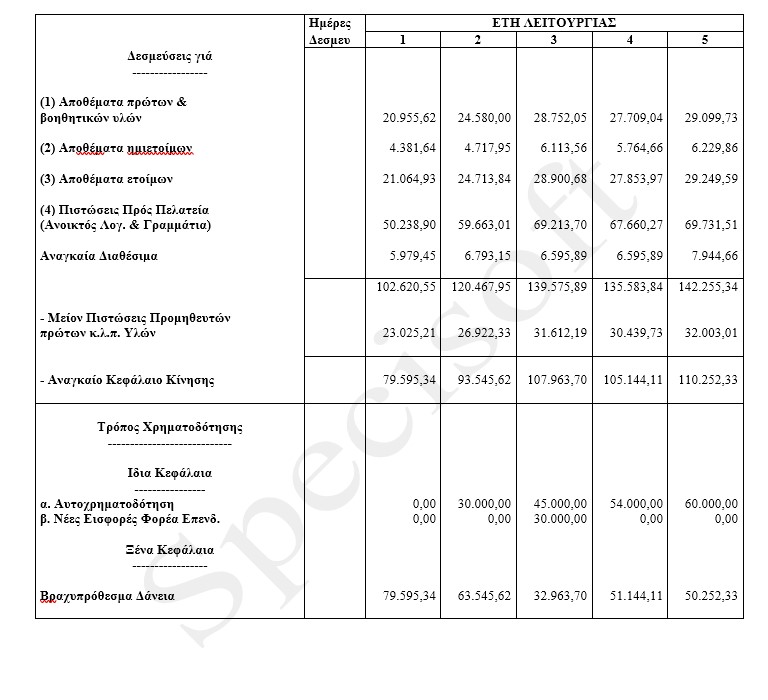

2.ΜΑΚΡΟΠΡΟΘΕΣΜΟΣ ΥΠΟΛΟΓΙΣΜΟΣ ΑΝΑΓΚΑΙΟΥ ΚΕΦΑΛΑΙΟΥ ΚΙΝΗΣΗΣ ΚΑΙ ΧΡΗΜΑΤΟΔΟΤΗΣΗΣ ΤΟΥ

3.Εξοδα, Αποσβέσεις Παγίων

3.Εξοδα, Αποσβέσεις Παγίων

Εξοδο είναι η κατανάλωση χρημάτων για την πραγματοποίση κάποιου ωφέλους, το οποιο θα μας αποδόσει το ώφελός του μέσα στην χρήση, στην οποία πραγματοποιείται. Βαρύνει εξ ολοκλήρου τα αποτελέσματα της χρήσης μέσα στην οποία πραγματοποιείται. (π.χ. ενοίκιο)

Αγορά παγίων ή επένδυση είναι η κατανάλωση χρημάτων για την πραγματοποίση κάποιου ωφέλους, το οποιο θα μας αποδόσει το ώφελός του μέσα σε πολλές χρήσεις και όχι μόνο μέσα στην χρήση στην οποία πραγματοποιείται (πχ. Μία μηχανή).

Εξ αυτού του γεγονότος προκύπτει η ανάγκη, για το πιό μέρος του ποσού που δόθηκε για την αγορά, θα νοείται ως έξοδο σε κάθε χρήση και θα βαρύνει τα αποτελέσματα της χρήσης εκείνης (και φυσικά μέχρι την συμπλήρωση του ποσού της αγοράς).

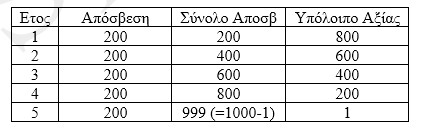

Αν υποθέσουμε οτι το πάγιο έχει εκτιμώμενη λογιστική διάρκεια ζωής 5 χρόνια, τότε θα πρέπει να μερίσουμε το ποσό στα πέντε και να μεταφέρουμε στα έξοδα, κάθε χρόνο, το 1/5 του ποσού, δηλαδή το 20%. Το 20% αυτό το ονομάζουμε συντελεστή απόσβεσης.

Δηλαδή δεν θεωρούμε αρχικά, οτι το ποσό που δώσαμε για την αγορά, είναι έξοδο. Το θεωρούμε επένδυση. Το έξοδο το γεννάμε λογιστικά. Ετσι σχεδιάζουμε έναν πίνακα, με ποσά ίσα με το 20% του ποσού της αγοράς, για το παράδειγμά μας, το οποίο ποσό που θα νοείται ώς έξοδο για κάθε χρόνο και θα βαρύνει τα αποτελέσματα. Αυτό το ποσό το ονομάζουμε απόσβεση και το παρακολουθούμε χωριστά.

Το άθροισμα των αποσβέσεων όλων των ετών της λογιστικής ζωής του στοιχείου, μας κάνει το ποσό της αγοράς του στοιχείου. Αρα έτσι συμπληρώνεται το αρχικό ποσό, το οποίο μπορούμε να το θεωρήσουμε ως κατανεμημένο έξοδο μέσα στις επόμεμες από την αγορά του χρήσεις.

Παράδειγμα:

Εστω οτι το ποσό της αγοράς, δηλαδή η αξία κτήσης του παγίου, ήταν 1000 ευρώ, και ο συντελεστής απόσβεσης 20%

Η μονάδα αφήνεται (βάση του νόμου), για να μας δείχνει την ύπαρξη του παγίου.

Κάθε χρόνο, για το παράδιεγμά μας, η απόσβεση, δηλαδή το λογιστικό έξοδο βαρύνει τα αποτελέσματα είναι το 200 ευρώ.

4.Σταθερά και Μεταβλητά έξοδα

Από τα βασικότερα θέματα στις επιχειρήσεις είναι ο διαχωρισμός των εξόδων, σε σταθερά και μεταβλητά.

Οι επιχειρήσεις είναι πιό αυσταθείς, όταν έχουν λίγα σταθερά έξοδα.

Σταθερά, ονομάζονται τα έξοδα, τα οποία τρέχουν σε κάθε περίπτωση, άσχετα με το αν λειτουργεί ή όχι η επιχείρηση.

Ενας τρόπος να το φαντασθεί κανείς αυτό, είναι να θεωρήσει την επιχείρηση κλειστή για κάποιο λόγο. Π.χ. γιορτή.

Ας αναλογισθούμε, ποιά έξοδα τρέχουν

Τρέχουν λοιπόν: Ενοίκια, Μισθοί κ.α.

Μεταβλητά, ονομάζονται τα έξοδα, τα οποία τρέχουν εφ’όσον λειτουργεί η επιχείρηση (βέβαια τρέχουν και τα σταθερά, τα οποία και διαχωρίσαμε)..

Ενας τρόπος να το φαντασθεί κανείς αυτό, είναι να θεωρήσει την επιχείρηση σε λειτουργία, π.χ. σε μία τυχούσα ημέρα.

Τρέχουν λοιπόν: Ρεύμα, Αναλώσιμα, Τηλέφωνα κ.α.

Τρέχουν λοιπόν (επιπλέον από τα σταθρεά έξοδα), τα έξοδα που δημιουργούνται από το γεγονός οτι η επιχείρηση λειτουργεί και πουλάει

Αν υποθέσουμε, χωρίς να μειώνουμε την γενικότητα, οτι έχουμε ένα προιόν και εκφράσουμε το μεταβλητό κόστος ανά μονάδα προιόντος, τότε έχουμε:

Μεταβλητό κόστος = Χ μονάδες προιόντος * κόστος προιόντος ανα μονάδα

Όπου το κόστος μονάδος περιλαμβάνει τόσο το κόστος απόκτησης (παραγωγής ή προμήθειας) όσο και το αναλογούν στην μονάδα του προιόντος κόστος από τα μεταβλητά έξοδα.

Με βάση τα ανωτέρτω, το κόστος της επιχείρησης μπορεί να εκφρασθεί ως εξής:

Κόστος = Σ + Μ = Σ + Χ * ΚΜ

Το κέρδος είναι: Πωλήσεις – Κόστος = Χ*Τ – Σ – Χ * ΚΜ=Χ * (Τ-ΚΜ) – Σ

Το κέρδος λοιπόν είναι μεγαλύτερο (πέρα από την τιμή πώλησης Τ και την πωλούμενη ποσότητα Χ), όταν η επιχείρηση έχει: Μικρά Σταθερά έξοδα Σ, και Μικρό κόστος ανα μονάδα (αγοράς ή παραγωγής και αναλογούντων μεταβλητών εξόδων)

5.Το Νεκρού Σημείου λειτουργίας της επιχείρησης και ο Υπολογισμός του

Οπως αναφέρθηκε, η επιχείρηση ζεί σε ένα δυναμικά μεταβαλλόμενο περιβάλλον. Οτι προϋπολογίζουμε γι’αυτήν, έχει κάποια πιθανότητα να συμβεί.

Μέσα σε αυτήν την απροσδιοριστία, είναι λογικό να υπολογίζουμε κάποιους δείκτες με αντίστροφη λογική.

Ενας από αυτούς είναι το Νεκρό σημείο λειτουργίας της επιχείρησης.

Νεκρό σημείο λειτουργίας της επιχείρησης, είναι το ύψος εκείνο των πωλήσεων το οποίο άν θα πραγματοποιήσουμε, θα βρεθούμε σε κατάσταση να μην κερδίσουμε και να μήν χάσουμε. Δηλαδή το ύψος εκείνο των πωλήσεων που ισοφαρίζει τόσο τα σταθερά όσο και τα μεταβλητά έξοδα.

‘Ισα βάρκα ίσα νερά’ όπως είπε λέγεται λαϊκά.

Εκφράζεται και % των προϋπολογισμένων πωλήσεων.

Οσο πιό μικρό είναι, τόσο το καλύτερο για την επιχείρηση. Τόσο πιό ευσταθής είναι.

Νεκρό Σημείο = Σταθερά έξοδα / (Πωλήσεις – Μεταβλητά εξοδα)

Υπολογίζουμε και τους δείκτες:

- Ανάλυσης ευαισθησίας ως προς πωλήσεις

- Ανάλυσης ευαισθησίας ως προς μεταβλητές δαπάνες

Ανάλυση ευαισθησίας ως προς πωλήσεις

Μας δείχνει το πόσο μπορούν να μειωθούν οι πωλήσεις σε αξία (π.χ. από πτώση των τιμών), τηρουμένων όλων των άλλων στοιχείων σταθερών, για να εξαντλήσουμε το κέρδος. Δηλαδή να βρεθούμε σε νεκρό σημείο 100%.

ξ =[ 1-(Σταθερά έξοδα + Μεταβλητά εξοδα) / Πωλήσεις ] * 100%

Ανάλυση ευαισθησίας ως προς μεταβλητές δαπάνες

Μας δείχνει το πόσο μπορούν να αυξηθούν οι μεταβλητές δαπάνες (π.χ. από αύξηση των τιμών από τον προθευτή, χωρίς μετακύληση της αύξησης αυτής, στις τιμές πώλησης), τηρουμένων όλων των άλλων στοιχείων σταθερών, για να εξαντλήσουμε το κέρδος. Δηλαδή να βρεθούμε σε νεκρό σημείο 100%.

ξ = [ (Πωλήσεις – Σταθερά έξοδα) / Μεταβλητά εξοδα – 1 ] * 100 %

Εννοείται, οτι το νεκρό σημείο μπορεί να εκφρασθεί, και γιά κάθε προιόν ξεχωριστά, και όχι μόνον στο σύνολο της επιχείρησης, αρκεί να έχουμε τους επιμερισμούς των εξόδων, όπως τους έχουμε στην κοστολόγηση του προιόντος

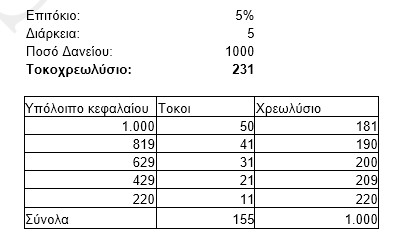

6.Δάνεια. Περιπτώσεις δανείων και Υπολογισμός

Τα δάνεια είναι, γενικά, δύο ειδών:

- Δάνεια Κεφαλαίου κίνησης

- Δάνεια παγίου κεφαλαίου

Δάνεια Κεφαλαίου κίνησης: Πρόκειται για δάνεια, η ανάγκη των οποίων προκύπτει από το γεγονός οτι η επιχείρηση, κατα την λειτουργία της, χρειάζεται χρήματα για να εξοφλεί άμεσες υποχρεώσεις της (π.χ. ενοικια, μισθούς, προμηθευτές κ.α.) χωρίς εν τω μεταξύ να έχει εισπράξει το έσοδο από τις πωλήσεις των προιόντων της.

Αυτή η ανάγκη, την υποχρεώνει να προσφύγει σε βραχυπρόθεσμο δανεισμό, δηλαδή σε δανεισμό κεφαλαίου κίνησης.

Ο υπολογισμός του είναι πολύ απλός. Χρεώνονται από την τράπεζα οι αναλογούντες τόκοι, για τις ημέρες δανεισμού, από την σχέση:

Τόκοι = (r/100) * (ημέρες / 365) * Ποσό δανείου

Ανάλογα και με την σύμβαση μεταξύ της επιχείρησης και της τραπέζης, κάποτε πρέπει να εξοφληθεί και το ποσό του δανείου.

Δάνεια παγίου κεφαλαίου: Πρόκειται για δάνεια τα οποία παίρνει η επιχείρηση για να προβεί σε επενδύσεις. Σε κάθε επενδυτική προσπάθεια, η επιχείρηση χρηματοδοτεί την επένδυση με ίδια κεφάλαια, μακροπρόθεσμο Δανεισμό, με Leasing και ίσως με επιχορήγηση από αναπτυξιακούς νόμους, με ομολογιακό δάνειο καθώς και με άλλες μεθόδους μακροπρόθεσμου δανεισμού.

Ο υπολογισμός ενός δανείου παγίου κεφαλαίου, συνίσταται στο να υπολογσίσουμε αρχικά την τοκοχρεωλυτική δόση και στην συνέχεια να κάνουμε τον αναλυτικό πίνακα αποπληρωμής του.

Παράδειγμα:

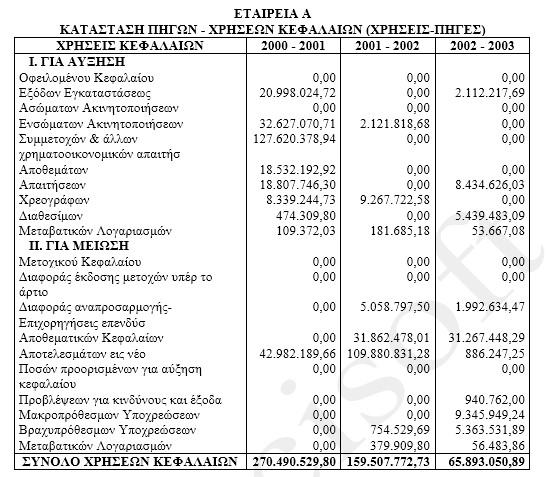

7.Πηγές και χρήσεις κεφαλαίων

Η κατάσταση πηγών και χρήσεων κεφαλαίων, είναι από τις σπουδαιότερες οικονομικές καταστάσεις, γιατί μας δείχνει τον τρόπο χρηματοδότησης της επιχείρησης.

Σχηματίζεται εύκολα, έχοντας κατά νου τον ορισμό του παθητικού και του ενεργητικού της επιχείρησης:

Παθητικό: Δείχνει τις πηγές προέλευσης των κεφαλαίων, δηλαδή τον τρόπο χρηματοδότησσης της επιχείρησης. Αρα κάθε αύξηση των στοιχείων του παθητικού και ισοδυνάμως κάθε μείωση των στοιχείων του ενεργητικού, είναι πηγή κεφαλαίων

Ενεργητικό: Δείχνει τις χρήσεις των κεφαλαίων, δηλαδή το που επενδύθηκαν τα χρήματα που προήλθαν από τις πηγές των κεφαλαίων. Αρα κάθε αύξηση των στοιχείων του ενεργητικού και ισοδυνάμως κάθε μείωση των στοιχείων του παθητικού, είναι χρήση κεφαλαίων.

Για την συμπλήρωση της κατάστασης σχηματίζουμε έναν πίνακα που δείχνει τα μεγέθη του ισολογισμού της τρέχουσας και της προηγούμενης χρήσης. Υπολογίζουμε τις διαφορές των λογαριασμών των δύο υπ’όψη χρήσεων, και :

- Αν έχουμε θετική μεταβολή στα στοιχεία του ενεργητικού ή αρνητική μεταβολή στα στοιχεία του παθητικού, τότε το βάζουμε στις χρήσεις

- Αν έχουμε θετική μεταβολή στα στοιχεία του παθητικού ή αρνητική μεταβολή στα στοιχεία του ενεργητικού, τότε το βάζουμε στις πηγές

Οπως είναι φανερό, πρέπει οι πηγές και οι χρήσεις να είναι ίσες.

Στην επόμενη σελίδα φαίνεται μία τυπική κατάσταση πηγών και χρήσεων κεφαλαίων

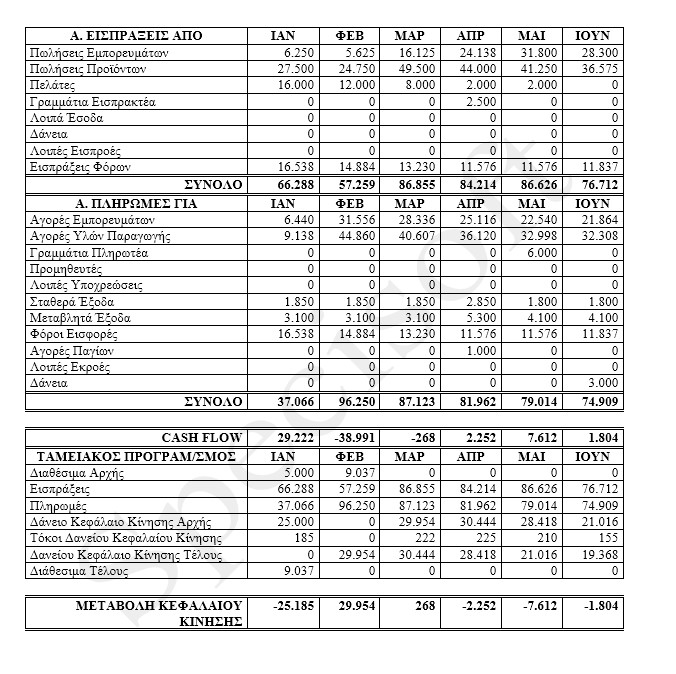

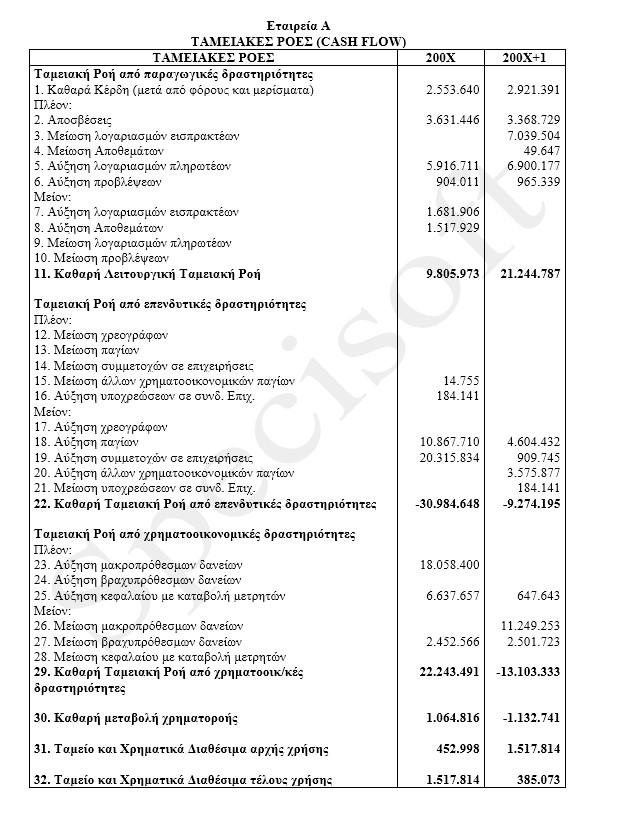

8.Ταμειακές ροές

Οι κατάσταση ταμειακών ροών, παρεμφερής με την κατάσταση πηγών και χρήσεων κεφαλαίων, μας δείχνει με μία άλλη λογική και με βάση το ταμείο της επιχείρησης, το πως προέκυψαν τα χρήματα που χρηματοδότησαν την επιχείρηση και το που όδευσαν, με βάση το ταμείο όμως αναφέρθηκε ήδη.

Ξεκινόντας λοιπόν με τα ταμειακά διαθέσιμα της προηγούμενης χρήσης, και προσθαφαιρόντας τα διάφορα κονδύλια, καταλήγουμε στο ταμείο της τρέχουσας χρήσης.

Θεωρείται πιό αναλυτικός, καθαρός και αξιόπιστος τρόπος εμφάνισης της χρηματοδότησης της επιχείρησης.

Οι επιμέρους υπολογισμοί, είναι:

- Ταμειακή Ροή από παραγωγικές δραστηριότητες

- Ταμειακή Ροή από επενδυτικές δραστηριότητες

- Ταμειακή Ροή από χρηματοοικονομικές δραστηριότητες

Το διεθνές πρότυπο φαίνεται στην επόμενη σελίδα.

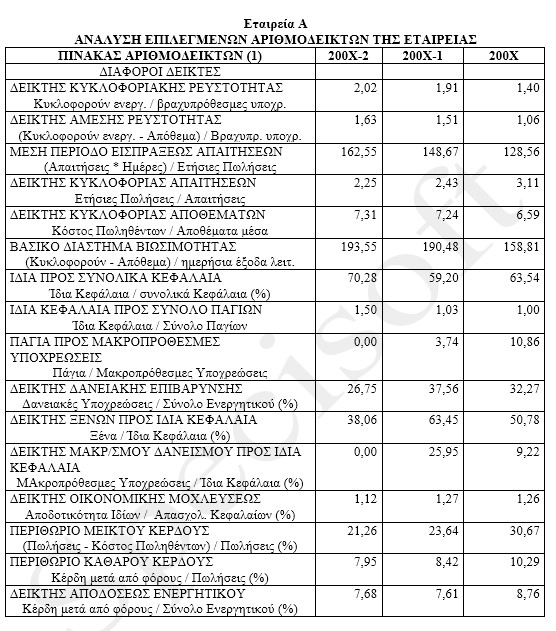

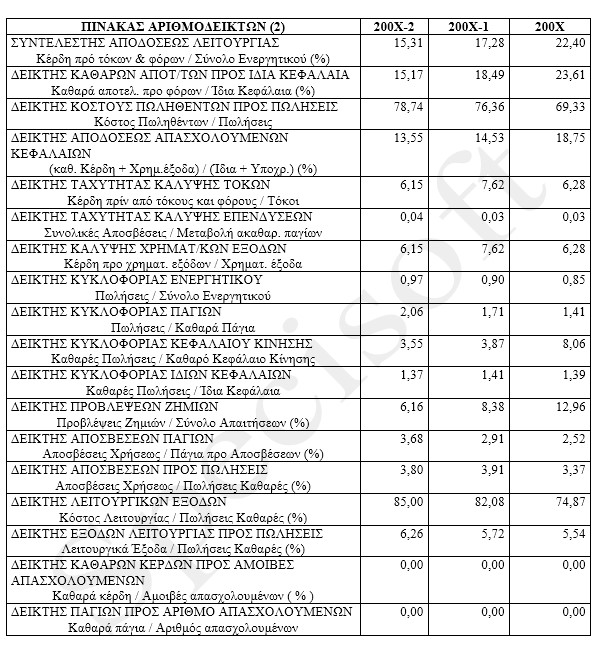

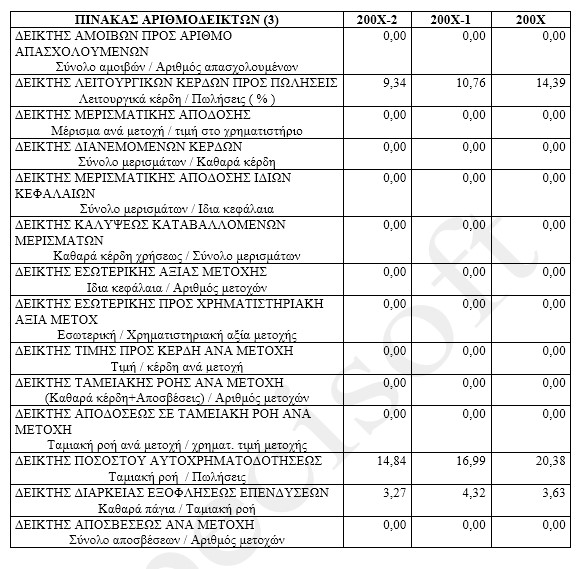

9.Αριθμοδείκτες

Οι αριθμοδείκτες, είναι λόγοι διαφόρων μεγεθών του ισολογισμού και σκοπό έχουν να μας δείξουν την οικονομική υγεία της επιχείρησης.

Επειδή δεν υπάρχει ένας και μοναδικός τρόπος να αποφανθεί κανείς για το άν μία επιχείρηση είναι σε καλή οικονομική κατάσταση, είναι υγιής κλπ, υπολογίζοντας ένα και μόνο οικονομικό μέγεθος, ο κάθε ενδιαφερόμενος, είτε είναι ένας μέτοχος, ή μία τράπεζα ή και κάθε άλλος ενδιαφερόμενος τρίτος, καταφεύγει στους οικονομικούς δείκτες για να βγάλει συμπέρασμα σε σχέση με αυτό για το οποίο θέλει να πάρει μία απάντηση.

Π.χ.

- Μια τράπεζα θα ενδιαφέρονταν για το εάν είναι ασφαλές να δανειοδοτήσει την επιχείρηση και φυσικά το μόνο που θα την ενδιέφερε, είναι το εάν η επιχείρηση μπορεί να της επιστρέψει το δάνειο και τους αναλογούντες τόκους. Αρα θα την ενδιέφερε, μεταξύ και πολλών άλλων στοιχείων, π.χ. η σχέση ιδίων προς ξένα, η δανειακή επιβάρυνση της επιχείρησης κ.α. πολλά.

- Εναν επενδυτή θα το ενδιέφερε, μεταξύ και πολλών άλλων, η απόδοση των ιδίων κεφαλαίων

- Από την άλλη, ένα κακό Cash Flow μπορεί να σημαίνει εκρηκτική ανάπτυξη της επιχείρησης.

Επειδή λοιπόν δεν είναι εύκολο να αξιολογήσουμε την επιχείρηση με ένα μόνο, έστω και δύσκολα υπολογιζόμενο στοιχείο, υπολογίζουμε αρκετούς δείκτες και ο κάθε ενδιαφερόμενος χρησιμοποιεί αυτούς που του δείχνουν καλύτερα αυτό που θέλει.

Στις αμέσως επόμενες σελίδες φαίνονται οι κυριότεροι οικονομικοί δείκτες και ο τρόπος υπολογισμού τους.

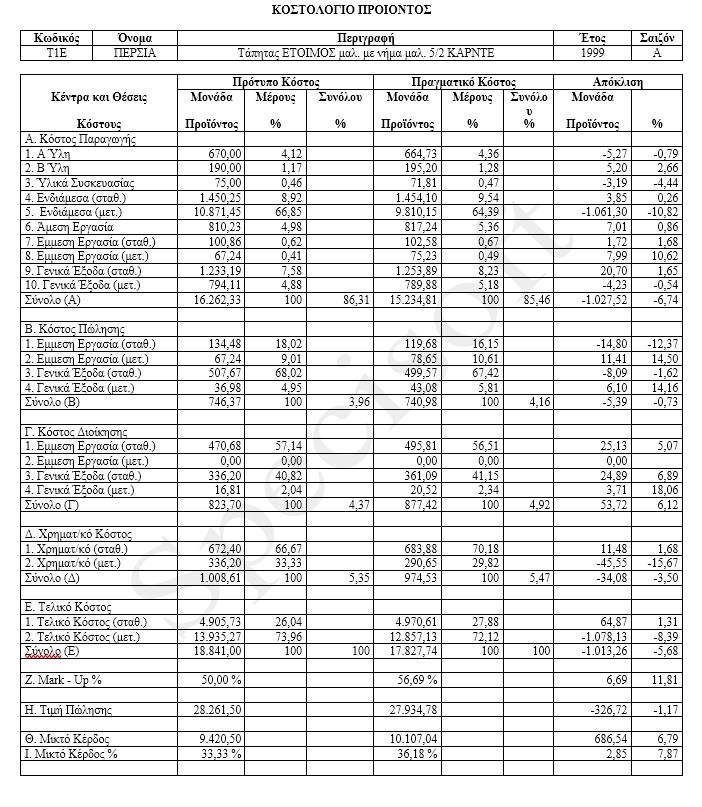

10.Κοστολόγηση προιόντος

Ο προσδιορισμός του κόστους των προιόντων είναι πολυ βασικός, δεδομένου οτι το κόστος είναι το κύριο μέσο άσκησης αποτελεσματικής διοίκησης.

Μιλάμε για εξωλογιστική κοστολόγηση. Οχι για εσωλογιστική που προσδιορίζει το κόστος εφ’όσον πραγματοποιήθηκε και έχει σκοπο την εφορία και άρα έχει και στρεβλώσεις που προκύπτουν εξ αιτίας αυτού του γεγονότος.

Οι βιομηχανικές επιχειρήσεις επιδιώκουν να προσδιορίζουν το κόστος των προιόντων τους έστω και κατά προσέγγιση

Οι εμπορικές επιχειρήσεις συνήθως δεν καταλαβαίνουν καν το οτι το έχουν ανάγκη. Και δεν το κάνουν, ενώ θα έπρεπε. Δεν το κάνουν ίσως γιατί νομίζουν οτι το κόστος των προιόντων που εμπορεύονται είναι το κόστος της προμήθειας των.

Οι επιχειρήσεις υπηρεσιών, είναι πιό περίπλοκη περίπτωση. Πάντως οι αρχές που πρέπει να στηρίζονται είναι οι ίδιες.

Οι μέθοδοι υπολογισμού του κόστους είναι διάφοροι. Πιό γνωστές μέθοδοι είναι το Standard Cost και το Activity Base Costing (ABC).

Παρακάτω θα μιλήσουμε για το Πρότυπο Κόστος, το Standard Cost.

Ο σκοπός της κοστολόγησης ενός προιόντος είναι να προσδιορίσουμε το συνολικό κόστος του και την προέλευσί του. Μετά, να το συγκρίνουμε με το πραγματικό κόστος και να βρούμε την αιτία τυχών αποκλίσεων

Ετσι θέλουμε να ξέρουμε τα επι μέρους στοιχεία κόστους του, που είναι:

- Το Κόστος Παραγωγής, χωρισμένο σε κόστος υλών, άμεσης εργασίας, αναλογίας έμεσης εργασίας, αναλογίας Γενικών Βιομηχανικών εξόδων

- Το Κόστος της Πώλησης, χωρισμένο σε έμεση εργασία και αναλογίας Γενικών εξόδων

- Το Κόστος Διοίκησης, χωρισμένο σε έμεση εργασία και αναλογίας Γενικών εξόδων

- Το Χρηματοοικονομικό κόστος

Ετσι έχουμε το πραγματικό συνολικό κόστος του προιόντος, ποθενδήποτε και αν προέρχεται.

Χωρίς αυτήν την ανάλυση, είναι αδύνατο να γνωρίζουμε το πραγματικό κόστος του προιόντος και φυσικά να βρούμε σε τι τιμή θα πρέπει να τιμολογούμε με κέρδος.

Στην επόμενη σελίδα, φαίνεται η τελική κατάσταση κόστους ενός προιόντος, και τα στοιχεία υπολογισμού της

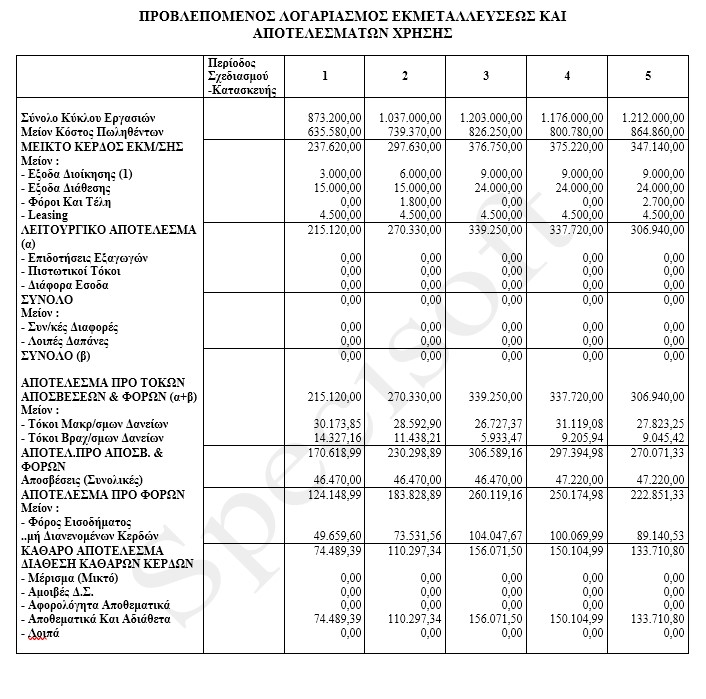

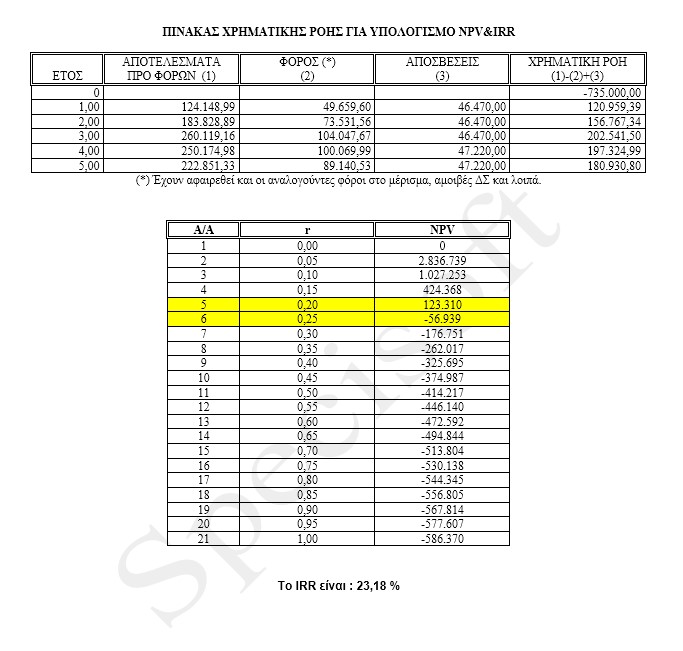

11.Αξιολόγηση επένδυσης & υπολογισμός της απόδοσής (IRR, NPV)

Τα στοιχεία μιάς επένδυσης είναι:

Τα στοιχεία μιάς επένδυσης είναι:

- Το Κόστος

- Η Χρηματοδότηση

- Ο προσδιορισμός των Πωλήσεων

- Ο προσδιορισμός των εξόδων

Ο σκοπός μιάς επένδυσης, είναι η πραγματοποίηση κέρδους όπως αυτό περιγράφηκε την μελέτη αξιολόγησης.

Το συνήθη κριτήρια αξιολόγησης είναι το IRR και το NPV, δηλαδή ο εσωτερικός βαθμός απόδοσης και η καθαρή παρούσα αξία.

Αν επιτευχθεί βαθμος απόδοσης ο οποίος να θεωρηθεί καλός απο την επιχείρηση ή (και μάλιστα ισοδύναμα) εάν η καθαρή παρούσα αξία είναι θετική για την απόδοση που επιθυμεί η επιχείρηση, τότε προκρίνεται και υλοποιείται.

Μεθοδολογικά, και με κάποια αφαίρεση, πρώτα εκτιμάται το κόστος της επένδυσης, μετά αποφασίζεται η χρηματοδότηση, εκτιμώνται τα έσοδα κατά έτος για τα επόμενα έτη, τα έξοδα και οι αποσβέσεις κατα έτος για τα επόμενα επίσης έτη και σχηματίζεται ο πίνακας αποτελεσμάτων χρήσης για μία, συνήθως, πενταετία από την έναρξη λειτουργίας της επένδυσης.

Η κατάληξη στον πίνακα αποτελεσμάτων γίνεται αφού υπολογισθούν μία πληθώρα μεγεθών και πινάκων όπως κεφάλαια κίνησης, κόστη παραγωγής, κόστη πωληθέντων κ.α., όπως τα ξέρουμε.

Στην επόμενη σελίδα φαίνονται σε πίνακα ο υπολογισμός αυτών των μεγεθών.

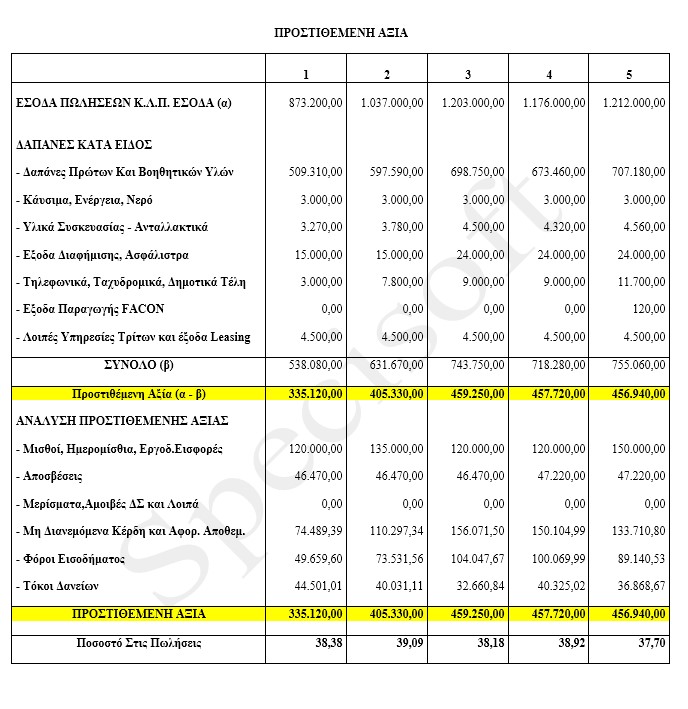

12.Προστιθέμενη αξία

Βασικό σε μία επιχείρηση, είναι να προσδιορίζει την προστιθέμενη αξία που πραγματοποιεί.

Προστιθέμενη αξία, είναι η αξία που δημιουργείται εντός των ορίων της επιχείρησης.

Υπολογίζεται με την αφαίρεση από το σύνολο των πωλήσεων (εκροές), του ποσού που δόθηκε για την αγορά υλών και υπηρεσιών τρίτων (εισροές).

Ετσι φανερώνει, το τι αξία δημιουργείται από την λειτουργία της επιχείρησης

Σημαντική είναι μία επιχείρηση, εάν δημιουργεί μεγάλη προστιθέμενη αξία, κάτι που αξιολογείται θετικά σε περιπτώσεις ένταξης σε αναπτυξιακούς νόμους

Στην επόμενη σελίδα φαίνεται ο τρόπος προσδιορισμού της προστιθέμενης αξίας και η ανάλυσή της

Η Εταιρία Specisoft A.E.

Η εταιρία Specisoft Α.Ε. ιδρύθηκε το 1987 ως εταιρία ανάπτυξης εξειδικευμένου λογισμικού, με κύριο χαρακτηριστικό την ανάπτυξη λογισμικού σε θέματα περιέχουν γνώση, υψηλή εξειδίκευση, ειδικούς αλγόριθμους βελτιστοποίησης και πολύ μεγάλης κλίμακας επεξεργασία στοιχείων.

Τα θέματα των προγραμμάτων (μεταξύ και άλλων) αφορούν α) το Επιχειρηματικό λογισμικό (Επιχειρησιακός προγραμματισμός – Business Plan, Οικονομικές Αναλύσεις Ισολογισμών, Αποτίμηση Αξίας Επιχειρήσεων, Πρότυπη Κοστολόγηση, Προβλέψεις, Αξιολογήσεις Επενδύσεων κ.α.) β) Χρηματοοικονομικό λογισμικό (Θεμελιώδης Ανάλυση, Επιλογή Χαρτοφυλακίου κ.α.) γ) Επιχειρησιακά Παίγνια (Business Simulators) δ) Βελτιστοποιήσεις Οικονομικών Προβλημάτων, ε) Εκπαιδευτικό λογισμικό στα ανωτέρω θέματα.

Τα προγράμματα τρέχουν σε περιβάλλον WINDOWS τοπικά, σε δίκτυο, καθώς και μέσω INTERNET.

Σχεδόν όλοι οι εργαζόμενοι στην εταιρία είναι πτυχιούχοι ανωτάτων σχολών. Επιπλέον, η εταιρία απασχολεί εξειδικευμένους με μεγάλη εμπειρία εξωτερικούς συνεργάτες, κατόχους μεταπτυχιακών τίτλων (Master και PhD) και έχει ως συμβούλους καθηγητές ανωτάτων σχολών.

Οι πελάτες της εταιρίας είναι Επιχειρήσεις, Σύμβουλοι Επιχειρήσεων, Λογιστικά γραφεία, Δημόσιοι Οργανισμοί, Δήμοι κ.α. Μεταξύ των πελατών της (η εταιρία έχει πάνω από χίλιους επτακόσιους πελάτες) είναι πολλές από τις μεγαλύτερες Ελληνικές εταιρείες, με πάνω από ογδόντα πέντε από αυτές να είναι εισηγμένες στο Χρηματιστήριο Αξιών Αθηνών (ΧΑΑ).Σημαντικότατο μέρος του πελατολόγιου της εταιρίας, είναι τα Ελληνικά Εκπαιδευτικά Ιδρύματα τριτοβάθμιας εκπαίδευσης (ΑΕΙ, ΤΕΙ), η Επαγγελματική εκπαίδευση (Δημόσια και Ιδιωτικά ΙΕΚ), Κολέγια, Οργανισμοί Σεμιναρίων, Κέντρα Επαγγελματικής Κατάρτισης (ΚΕΚ) κ.α. τα οποία εξοπλίζουν τα εργαστήρια τους με τα προγράμματα της εταιρείας, τα οποία χρησιμοποιούνται άμεσα στην διαδικασία της εκπαίδευσης των εκπαιδευομένων τους.

Η Specisoft, με την τεχνολογία του λογισμικού, τους εξειδικευμένους αλγορίθμους βελτιστοποίησης και την γνώση ειδικών οικονομικών θεμάτων που απεικονίζει στο λογισμικό που παράγει, μπορεί να χαρακτηρισθεί ως εταιρεία της γνώσης μέσα στην αναδυόμενη οικονομία της γνώσης.

Specisoft Α.Ε.

Περγιαλίτου 17, 15451 Ν. Ψυχικό

Τηλ:. 210-6911468, Φαξ: 210-6993791

e-mail: info@specisoft.gr, SITE: www.specisoft.gr