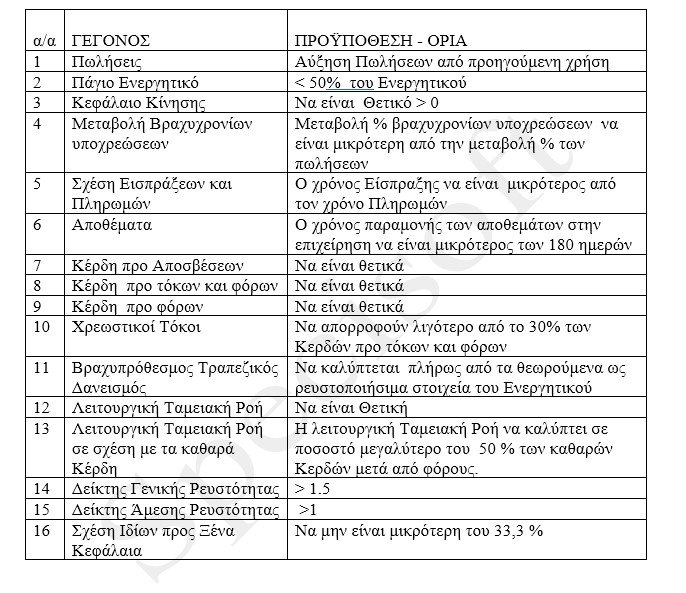

ΚΡΙΣΙΜΑ ΣΗΜΕΙΑ ΓΙΑ ΤΗΝ ΟΜΑΛΗ ΛΕΙΤΟΥΡΓΙΑ ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ

Αναλυτικά:

1.Πωλήσεις:

Προϋπόθεση: Αύξηση σε σχέση με την προηγούμενη χρήση.

Αύξηση % = (Πωλήσεις Χρήσης – Πωλήσεις Προηγούμενης Χρήσης)/ Πωλήσεις Προηγούμενης Χρήσης * 100 %.

Σημαντικό είναι να υπάρχει θετική μεταβολή στις πωλήσεις σε σχέση με την προηγούμενη χρήση.

Η αύξηση των πωλήσεων δείχνει δυναμισμό και εδραίωση της επιχείρησης στην αγορά.

Είναι από τα πρώτα στοιχεία που αξιολογούνται.

2.Πάγιο Ενεργητικό

Προϋπόθεση: Τα πάγια να είναι λιγότερο από το 50% του συνόλου του ενεργητικού.

Ποσοστό Παγίων = Πάγια / Σύνολο Ενεργητικού * 100 %.

Είναι ένας γενικός κανόνας και κατά περίπτωση μπορεί να ισχύει και άλλη αναλογία.

Είναι σημαντικό να υπάρχουν σημαντικά εύκολα ρευστοποιήσιμα στοιχεία στο ενεργητικό της επιχείρησης, κάτι που εξασφαλίζεται από τον περιορισμό του συνόλου των παγίων κάτω από το 50% του ενεργητικού.

3.Κεφάλαιο κίνησης

Προϋπόθεση: Να είναι θετικό.

Κεφάλαιο Κίνησης = Κυκλοφορούν Ενεργητικό – Βραχυπρόθεσμες υποχρεώσεις.

Εάν είναι θετικό, όπως φαίνεται από τον ορισμό του, τα εύκολα ρευστοποιήσιμα στοιχεία (κυκλοφορούν ενεργητικό) καλύπτουν τις βραχυχρόνιες υποχρεώσεις με συνέπεια την ικανότητα της επιχείρησης να πληρώνει χωρίς προβλήματα.

Υπάρχει βέβαια ο προβληματισμός για το κατα πόσο τα αποθέματα είναι εύκολα ρευστοποιήσιμα και πραγματικά, και για τον λόγο αυτό υπολογίζεται σαν πιό έγκυρο το καθαρό κεφάλαιο κίνησης στο οποίο δεν υπολογίζονται τα αποθέματα (αντί για το κυκλοφορούν ενεργητικό στην παραπάνω σχέση, παίρνουμε το κυκλοφορούν μείον τα αποθέματα).

4.Μεταβολή Βραχυχρονίων υποχρεώσεων

Προϋπόθεση: Η μεταβολή % των βραχυχρονίων υποχρεώσεων να είναι μικρότερη από την μεταβολή % των πωλήσεων.

Αυτό που πραγματικά δείχνει η προϋπόθεση αυτή είναι, ότι πρέπει η όποια αύξηση των πωλήσεων να συνοδεύεται από κατάλληλη πολιτική εισπράξεων, ούτως ώστε να μπορεί με σχετική ευκολία η επιχείρηση να πληρώνει προμηθευτές, βραχυπρόθεσμα δάνεια και άλλες βραχυπρόθεσμες υποχρεώσεις.

Αυτό θα έχει ως συνέπεια, η όποια αύξηση στις βραχυπρόθεσμες υποχρεώσεις (που έτσι κι αλλιώς θα προκύψει λόγω της αύξησης των πωλήσεων), να μη δημιουργήσει αναλογικά μεγαλύτερες υποχρεώσεις και ως εκ τούτου έκθεση σε κίνδυνο.

Αυτό γίνεται σήμερα πιό κατανοητό από την κρίση στην αγορά, όπου πέρα από την μείωση των πωλήσεων, υπάρχει μεγάλη αβεβαιότητα ως προς τις εισπράξεις και αύξηση του κινδύνου των επιχειρήσεων.

5.Σχέση Εισπράξεων και Πληρωμών

Προϋπόθεση: Ο χρόνος Είσπραξης να είναι μικρότερος από τον χρόνο Πληρωμών

Είναι μία αυτονόητη προϋπόθεση, η οποία όμως είναι δύσκολη στην εφαρμογή της.

Η συνήθης πρακτική για την εταιρέια είναι, η όποια έμμεση χρηματοδότηση από τον κάθε προμηθευτή της, μέσω της πίστωσης κάποιων μηνών που της γίνεται, να μεταφέρεται στον πελάτη και μάλιστα λίγο μεγαλύτερη. Αυτό βοηθά τις πωλήσεις, αλλά δεν είναι άμοιρο κινδύνων.

Αρα, θα πρέπει, όσο είναι δυνατό, να πληρείται η προϋπόθεση και σε κάθε περίπτωση να υπολογίζονται οι επιπτώσεις.

6.Αποθέματα

Προϋπόθεση: Ο χρόνος παραμονής των αποθεμάτων στην επιχείρηση να είναι μικρότερος των 180 ημερών.

Είναι ένας γενικός κανόνας, ένας γενικός μέσος όρος.

Πιό έγκυρο νούμερο είναι αυτό που προκύπτει από τον κλάδο στον οποίο ανήκει η επιχείρηση.

Σκοπός των αποθεμάτων είναι, να παρέχουν την δυνατότητα για απρόσκοπτη λειτουργία των πωλήσεων.

Αλλά τα μεγάλα αποθέματα δεσμεύουν κεφάλαια. Πρέπει επομένως, η επιχείρηση να έχει τα ελάχιστα δυνατά αποθέματα που μπορούν να συνεχίζουν ομαλά την λειτουργία των πωλήσεων.

Το μετράμε με ημέρες παραμονής των αποθεμάτων στην επιχείρηση.

7.Κέρδη προ Αποσβέσεων

Προϋπόθεση: Να είναι θετικά.

Εάν τα κέρδη προ φόρων είναι θετικά, τότε οπωσδήποτε πληρείται η προϋπόθεση.

Θέμα υπάρχει στην περίπτωση που τα κέρδη προ φόρων είναι αρνητικά.

Τότε, είναι σημαντικό τα προ αποσβέσεων κέρδη να είναι θετικά, δεδομένου οτι οι αποσβέσεις είναι λογιστικό έξοδο και προκύπτει από ήδη πραγματοποιηθείσες επενδύσεις.

8.Κέρδη προ τόκων και φόρων

Προϋπόθεση: Να είναι θετικά.

Εάν τα κέρδη προ φόρων είναι θετικά, τότε οπωσδήποτε πληρείται η προϋπόθεση.

Θέμα υπάρχει στην περίπτωση που τα κέρδη προ φόρων είναι αρνητικά.

Τότε, εάν πληρείται η προϋπόθεση, δηλαδή οτι τα κέρδη προ τόκων και φόρων είναι θετικά, αυτό σημαίνει οτι η επιχείρηση γίνεται άμεσα κερδοφόρα με κατάλληλη αύξηση κεφαλαίου.

9.Κέρδη προ φόρων

Προϋπόθεση: Να είναι θετικά.

Είναι η αυτονόητη προϋπόθεση και ο σκοπός των κερδοσκοπικών επιχειρήσεων.

Η επιχείρηση είναι ισχυρή όταν μακροχρονίως εμφανίζει κέρδη.

10.Χρεωστικοί Τόκοι

Προϋπόθεση: Να απορροφούν λιγότερο από το 30% των Κερδών προ τόκων και φόρων.

Είναι ένας γενικός κανόνας. Γενικά, όσο μικρότερο μέρος των κερδών απορροφούν οι χρεωστικοί τόκοι, τόσο το καλύτερο.

Σημαντικό είναι, να είναι μικρότερο από τον μέσο όρο του κλάδου στον οποίο ανήκει η επιχείρηση.

11.Βραχυπρόθεσμος Τραπεζικός Δανεισμός

Προϋπόθεση: Να καλύπτεται πλήρως από τα θεωρούμενα ως άμεσα ρευστοποιήσιμα στοιχεία του Ενεργητικού.

Είναι σημαντικό για τις τράπεζες, να πεισθούν οτι η επιχείρηση μπορεί να καλύψει τις υποχρεώσεις προς αυτές, από ασφαλή στοιχεία του ενεργητικού, άμεσα ρευστοποιήσιμα.

12.Λειτουργική Ταμειακή Ροή

Προϋπόθεση: Να είναι Θετική.

Είναι απαραίτητο, η ταμειακή ροή που προέρχεται από την καθ’αυτό λειτουργία της επιχείρησης, να είναι θετική. Αυτό σημαίνει οτι η επιχείρηση έχει δραστηριότητα που αποφέρει λειτουργικό κέρδος, πράγμα απαραίτητο για οποιεσδήποτε αποφάσεις.

13.Λειτουργική Ταμειακή Ροή σε σχέση με τα καθαρά Κέρδη

Προϋπόθεση: Η λειτουργική Ταμειακή Ροή να καλύπτει σε ποσοστό μεγαλύτερο του 50 % των καθαρών Κερδών μετά από φόρους

Είναι ένας γενικός κανόνας.

Σημαντικό είναι, να συγκρίνεται με τον μέσο όρο του κλάδου στον οποίο ανήκει η επιχείρηση.

14.Δείκτης Γενικής Ρευστότητας

Προϋπόθεση: να είναι > 1.5.

Είναι ένας γενικός μέσος όρος και σημαντικό είναι να συγκρίνεται με το μέσο όρο του κλάδου στον οποίο ανήκει η επιχείρηση.

Υπολογίζεται εάν διαιρέσουμε το μέσο όρο του κυκλοφορούντος ενεργητικού (συμπεριλαμβάνονται οι μεταβατικοί λογαριασμοί ενεργητικού), με τον μέσο όρο των βραχυπροθέσμων υποχρεώσεων (συμπεριλαμβάνονται οι μεταβατικοί παθητικού).

Ο Δείκτης αυτός μετράει το περίσσευμα των ρευστών κεφαλαίων πάνω από τις τρέχουσες υποχρεώσεις . Το πλεόνασμα των κυκλοφοριακών περιουσιακών στοιχείων πάνω από τις τρέχουσες υποχρεώσεις , παρέχει ένα περιθώριο ασφαλείας για τα άτομα που έχουν επενδύσει χρηματικά ποσά στην επιχείρηση.

15.Δείκτης Άμεσης Ρευστότητας

Προϋπόθεση: να είναι > 1

Είναι ένας γενικός μέσος όρος και σημαντικό είναι να συγκρίνεται με τον μέσο όρο του κλάδου στον οποίο ανήκει η επιχείρηση.

Υπολογίζεται εάν διαιρέσουμε το μέσο όρο του κυκλοφορούντος ενεργητικού αφού αφαιρέσουμε τα αποθέματα (συμπεριλαμβάνονται οι μεταβατικοί λογαριασμοί ενεργητικού), με τον μέσο όρο των βραχυπροθέσμων υποχρεώσεων (συμπεριλαμβάνονται οι μεταβατικοί παθητικού).

Ο Δείκτης αυτός δείχνει την δυνατότητα της επιχείρησης να εξυπηρετήσει τις βραχυπρόθεσμες υποχρεώσεις της, ρευστοποιώντας τα αμέσως ρευστοποιήσιμα στοιχεία .Αφαιρούνται τα αποθέματα διότι αφ’ ενός παρουσιάζουν μεταξύ των κυκλοφορούντων περιουσιακών στοιχείων την μικρότερη ρευστότητα, αφ’ ετέρου από την ρευστοποίηση των αποθεμάτων είναι πολύ πιθανό να προκύψει ζημιά.

16.Σχέση Ιδίων προς Ξένα Κεφάλαια

Προϋπόθεση: Να μην είναι μικρότερη του 33,3 %.

Είναι ο γνωστός γενικός κανόνας που λέει οτι η σχέση πρέπει να είναι 1 : 2 μεταξύ ιδίων και ξένων κεφαλαίων.

Δείχνει το πόσο υπερχρεωμένη είναι η επιχείρηση. Χρησιμοποιείται από τους δανειστές της επιχείρησης για να εκτιμήσουν τον βαθμό ασφάλειας που τους εξασφαλίζουν τα ίδια κεφάλαια, αλλά και από την διοίκηση και τους μετόχους της επιχείρησης για να διαπιστώσουν το επίπεδο στο οποίο έχει φθάσει η χρήση κεφαλαιακής μόχλευσης.

Φυσικά πρέπει να συγκρίνεται με τον μέσο όρο του κλάδου της επιχείρησης.

Η Εταιρία Specisoft A.E.

Η εταιρία Specisoft Α.Ε. ιδρύθηκε το 1987 ως εταιρία ανάπτυξης εξειδικευμένου λογισμικού, με κύριο χαρακτηριστικό την ανάπτυξη λογισμικού σε θέματα περιέχουν γνώση, υψηλή εξειδίκευση, ειδικούς αλγόριθμους βελτιστοποίησης και πολύ μεγάλης κλίμακας επεξεργασία στοιχείων.

Τα θέματα των προγραμμάτων (μεταξύ και άλλων) αφορούν α) το Επιχειρηματικό λογισμικό (Επιχειρησιακός προγραμματισμός – Business Plan, Οικονομικές Αναλύσεις Ισολογισμών, Αποτίμηση Αξίας Επιχειρήσεων, Πρότυπη Κοστολόγηση, Προβλέψεις, Αξιολογήσεις Επενδύσεων κ.α.) β) Χρηματοοικονομικό λογισμικό (Θεμελιώδης Ανάλυση, Επιλογή Χαρτοφυλακίου κ.α.) γ) Επιχειρησιακά Παίγνια (Business Simulators) δ) Βελτιστοποιήσεις Οικονομικών Προβλημάτων, ε) Εκπαιδευτικό λογισμικό στα ανωτέρω θέματα.

Τα προγράμματα τρέχουν σε περιβάλλον WINDOWS τοπικά, σε δίκτυο, καθώς και μέσω INTERNET.

Σχεδόν όλοι οι εργαζόμενοι στην εταιρία είναι πτυχιούχοι ανωτάτων σχολών. Επιπλέον, η εταιρία απασχολεί εξειδικευμένους με μεγάλη εμπειρία εξωτερικούς συνεργάτες, κατόχους μεταπτυχιακών τίτλων (Master και PhD) και έχει ως συμβούλους καθηγητές ανωτάτων σχολών.

Οι πελάτες της εταιρίας είναι Επιχειρήσεις, Σύμβουλοι Επιχειρήσεων, Λογιστικά γραφεία, Δημόσιοι Οργανισμοί, Δήμοι κ.α. Μεταξύ των πελατών της (η εταιρία έχει πάνω από χίλιους επτακόσιους πελάτες) είναι πολλές από τις μεγαλύτερες Ελληνικές εταιρείες, με πάνω από ογδόντα πέντε από αυτές να είναι εισηγμένες στο Χρηματιστήριο Αξιών Αθηνών (ΧΑΑ).

Σημαντικότατο μέρος του πελατολόγιου της εταιρίας, είναι τα Ελληνικά Εκπαιδευτικά Ιδρύματα τριτοβάθμιας εκπαίδευσης (ΑΕΙ, ΤΕΙ), η Επαγγελματική εκπαίδευση (Δημόσια και Ιδιωτικά ΙΕΚ), Κολέγια, Οργανισμοί Σεμιναρίων, Κέντρα Επαγγελματικής Κατάρτισης (ΚΕΚ) κ.α. τα οποία εξοπλίζουν τα εργαστήρια τους με τα προγράμματα της εταιρείας, τα οποία χρησιμοποιούνται άμεσα στην διαδικασία της εκπαίδευσης των εκπαιδευομένων τους.Η Specisoft, με την τεχνολογία του λογισμικού, τους εξειδικευμένους αλγορίθμους βελτιστοποίησης και την γνώση ειδικών οικονομικών θεμάτων που απεικονίζει στο λογισμικό που παράγει, μπορεί να χαρακτηρισθεί ως εταιρεία της γνώσης μέσα στην αναδυόμενη οικονομία της γνώσης.

Specisoft Α.Ε.

Περγιαλίτου 17, 15451 Ν. Ψυχικό

Τηλ:. 210-6911468, Φαξ: 210-6993791

e-mail: info@specisoft.gr, SITE: www.specisoft.gr