Περιεχόμενα

- Η Ρευστότητα των Επιχειρήσεων

- Διακρίσεις Ρευστότητας

- Προβλήματα κατά τον Προσδιορισμό της Ρευστότητας

- Οι Μεταβολές της Ρευστότητας

- Ο Αριθμοδείκτης Γενικής Ρευστότητας

- Επεξηγήσεις Δεικτών

- Δείκτες, Πρότυποι Δείκτες, Αξιοπιστία Δεικτών

Η ΡΕΥΣΤΟΤΗΤΑ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

Ρευστότητα είναι η ικανότητα της επιχείρησης να ανταποκρίνεται στις πληρωμές της.

Οι δείκτες ρευστότητας αναφέρονται στο ύψος και τις σχέσεις των βραχυπροθέσμων υποχρεώσεων που επίκειται η λήξη τους, και στα κυκλοφοριακά στοιχεία του ενεργητικού , τα οποία υποτίθεται ότι αποτελούν την πηγή από την οποία θα ικανοποιηθούν οι υποχρεώσεις.

Ο προσδιορισμός της ρευστότητας συνδέεται με την μελέτη του καθαρού κεφαλαίου κίνησης. Δημιουργούνται ερωτήματα που πρέπει να απαντηθούν .

- Θα πληρωθούν έγκαιρα τα τρέχοντα χρέη ;

- Η Διοίκηση χρησιμοποιεί αποτελεσματικά το Κεφάλαιο Κίνησης ;

- Το ύψος του κεφαλαίου κίνησης είναι ικανοποιητικό , υπερβολικό ή ανύπαρκτο;

- Η επιχείρηση έχει ευνοϊκή πιστοληπτική διαβάθμιση από τρίτους ;

- Η τρέχουσα χρηματοοικονομική θέση της επιχείρησης παρουσιάζει βελτίωση ;

Η τρέχουσα Χρηματοοικονομική θέση της επιχείρησης είναι ισχυρή όταν είναι σε θέση να :

- Ικανοποιεί τις βραχυχρόνιες απαιτήσεις των πιστωτών της όταν γίνονται απαιτητές.

- Διατηρεί επαρκές Κεφάλαιο Κίνησης.

- Καταβάλλει τους τρέχοντες Τόκους και τα Μερίσματα.

- Διατηρεί ευνοϊκή πιστοληπτική διαβάθμιση από τρίτου

ΔΙΑΚΡΙΣΕΙΣ ΡΕΥΣΤΟΤΗΤΑΣ

Η ρευστότητα διακρίνεται σε Στατική και Δυναμική

Στατική : δείχνει την στιγμή της σύνταξης του Ισολογισμού την ικανότητα των πληρωμών

Χρησιμοποιείται από ΕΞΩΤΕΡΙΚΟΥΣ ΑΝΑΛΥΤΕΣ

Ο Εξωτερικός προσδιορισμός της ρευστότητας είναι πιθανόν μη πραγματικός , γιατί δεν γνωρίζουμε τον βαθμό ρευστοποίησης των στοιχείων του Ενεργητικού.

Δυναμική : Χρησιμοποιείται για τις ανάγκες τις Επιχείρησης και εξάγεται από Εσωλογιστικά δεδομένα .

Για να έχουμε μια πραγματική ρευστότητα πρέπει να γίνει ταξινόμηση της περιουσίας, κατά βαθμό ρευστότητας και των υποχρεώσεων της κατά βαθμό ληκτότητας .

Στα Πάγια περιουσιακά στοιχεία πρέπει να αντιστοιχούν τα Διαρκή Κεφάλαια (Ίδια κεφάλαια και Μακροπρόθεσμες Υποχρεώσεις ).

Στο Κυκλοφορούν Ενεργητικό ή Κεφάλαιο Κίνησης πρέπει να αντιστοιχούν οι Βραχυπρόθεσμες Υποχρεώσεις.

ΠΡΟΒΛΗΜΑΤΑ ΚΑΤΑ ΤΟΝ ΠΡΟΣΔΙΟΡΙΣΜΟ ΤΗΣ ΡΕΥΣΤΟΤΗΤΑΣ

- ΑΠΟΘΕΜΑΤΑ

1.1 Πώς αποτιμήθηκαν ; Μέθοδοι και Τακτική αποτίμησης

1.2 Κατά πόσο αυτά είναι ρευστοποιήσιμα ; ( παλιά , απαξιωμένα )

1.3 Με ποια ταχύτητα ρευστοποιούνται ; (κυκλοφοριακή ταχύτητα )

- ΑΠΑΙΤΗΣΕΙΣ

2.1 Κατά ποιο μέρος είναι ασφαλείς ;

2.2 Πόσο εύκολα εισπράττονται ;

2.3 Πόσο αληθινά είναι ;

- ΠΡΟΚΑΤΑΒΟΛΕΣ ΠΕΛΑΤΩΝ

Κατά πόσο αποτελούν υποχρέωση προς πληρωμή ;

- ΠΡΟΚΑΤΑΒΟΛΕΣ ΠΡΟΣ ΠΡΟΜΗΘΕΥΤΕΣ

Κατά πόσο αποτελούν απαίτηση προς είσπραξη ;

- ΜΕΡΙΣΜΑΤΑ ΠΛΗΡΩΤΕΑ

Αφού αποτελούν οφειλές προς Μετόχους – Ιδιοκτήτες , κατά πόσο θεωρούνται βραχυχρόνια χρέη επιδρώντα στην ρευστότητα;

ΟΙ ΜΕΤΑΒΟΛΕΣ ΤΗΣ ΡΕΥΣΤΟΤΗΤΑΣ

Η ρευστότητα αποτελεί σημαντικό παράγοντα Σταθερότητας και προόδου για κάθε Επιχείρηση .

- Υπερβολική Ρευστότητα : βλάπτει την Αποδοτικότητα

- Ανεπαρκής Ρευστότητα : επιφέρει ταμιακή στενότητα ικανή να οδηγήσει σε αποσύνθεση.

- ΑΥΞΗΣΗ ΡΕΥΣΤΟΤΗΤΑΣ

- Αύξηση Κεφαλαίου με εισφορά μετρητών

- Εκποίηση Παγίων και αποθεμάτων

- Μακροχρόνιος Δανεισμός

- ΜΕΙΩΣΗ ΡΕΥΣΤΟΤΗΤΑΣ

- Αντίθετες κινήσεις από την αύξηση

ΣΥΝΕΠΕΙΕΣ ΜΕΤΑΒΟΛΗΣ ΡΕΥΣΤΟΤΗΤΑΣ

- Η αύξηση του Κεφαλαίου πιθανόν θα είναι επωφελής όταν δεν μειώσει το μέγεθος συμμετοχής των ιδιοκτητών.

- Η εκποίηση των παγίων και αποθεμάτων είναι επωφελής όταν αυτά πλεονάζουν.

- Ο μακροχρόνιος δανεισμός να έχει ευνοϊκούς όρους.

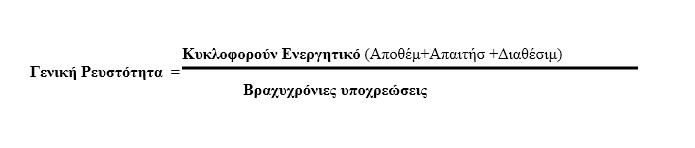

Ο ΑΡΙΘΜΟΔΕΙΚΤΗΣ ΓΕΝΙΚΗΣ ΡΕΥΣΤΟΤΗΤΑΣ

Ο αριθμοδείκτης αυτός μετράει το περίσευμα των ρευστών κεφαλαίων πάνω από τις τρέχουσες υποχρεώσεις . Εκφράζει μια στατική αντίληψη του ποιοι παραγωγικοί πόροι είναι διαθέσιμοι σε μια δεδομένη χρονική στιγμή για να ικανοποιήσουν υποχρεώσεις της στιγμής αυτής .

< 1 : κακός δείκτης . Πρόβλημα αφερεγγυότητας της επιχείρησης

Από 1 – 2 : καλός δείκτης

Από 2- 3 : πολύ καλός δείκτης

> 3 : πιθανόν τα κεφάλαια παραμένουν αδρανή αντί να χρησιμοποιούνται αποδοτικά

Πρέπει ο δείκτης Γενικής Ρευστότητας να συσχετίζεται με:

(α)Δείκτη Κυκλοφοριακής Ταχύτητας Αποθεμάτων

(β)Δείκτη Μέσης Διάρκειας Είσπραξης των Απαιτήσεων

(γ)Δείκτη Μέσης Διάρκειας Παραμονής Βραχυπροθέσμων υποχρεώσεων

(β) < (γ)

Ο Δείκτης Γενικής Ρευστότητας πρέπει να συνοδεύεται από :

- Από αύξηση των δεικτών

- Αποδοτικότητα Ιδίων Κεφαλαίων

- Ποσοστό Αποθεματοποίησης Κερδών

- Ποσοστό Μεταβολής Κερδών

- Βαθμός Παγιοποίησης Ενεργητικού

- Βαθμός Μεταβολής Ιδίων Κεφαλαίων

> Προηγουμένου έτους >= Μ.Ο. Κλάδου

- Από μείωση των δεικτών

2.1 Βαθμός Δανειακής Επιβάρυνσης

2.2 Βαθμός Δανειακής Πίεσης

< Προηγουμένου έτους <= Μ.Ο. Κλάδου

Εάν δύο Επιχειρήσεις του ιδίου κλάδου, έχουν τον ίδιο Δείκτη Γενικής Ρευστότητας, έχει μεγαλύτερη ρευστότητα η Επιχείρηση εκείνη που διαθέτει μεγάλη αναλογία του Κυκλοφορούντος Ενεργητικού σε ΜΕΤΡΗΤΑ, από μία άλλη που διαθέτει μεγαλύτερη αναλογία σε ΑΠΟΘΕΜΑΤΑ

ΕΠΕΞΗΓΗΣΕΙΣ ΔΕΙΚΤΩΝ

- ΑΠΟΔΟΤΙΚΟΤΗΤΑ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ

= (Κέρδη χρήσεως προ φόρων / Ίδια κεφάλαια)

Είναι δηλαδή το επιτόκιο του ετήσιου δανεισμού του Κεφαλαίου.

Όσο αυξάνει γίνεται καλύτερος

- ΠΟΣΟΣΤΟ ΑΠΟΘΕΜΑΤΟΠΟΙΗΣΗΣ ΚΕΡΔΩΝ

= (Αποθεματικά χρήσης / Καθαρά Κέρδη χρήσεως)

Δείχνει το ποσοστό των Κερδών που έμειναν στην επιχείρηση για αυτοχρηματοδότηση.

Όσο αυξάνει γίνεται καλύτερος

- ΠΟΣΟΣΤΟ ΜΕΤΑΒΟΛΗΣ ΜΙΚΤΩΝ ΚΕΡΔΩΝ

= (Μικτά Κέρδη παρούσας χρήσης / Μικτά Κέρδη προηγούμ. χρήσης)

Δείχνει , σε ποσοστό , το μέγεθος των μικτών κερδών αυτού του χρόνου σε σχέση με τα μικτά κέρδη του προηγούμενου χρόνου.

Όσο αυξάνει γίνεται καλύτερος

Γίνεται ακόμα καλύτερος όταν αυξάνει ο δείκτης

Ποσοστό Αποσβέσεων επί Δαπανών

= (Αποσβέσεις χρήσης / Δαπάνες χρήσης)

Η σύγκριση των ετήσιων αποσβέσεων (εάν δεν ενσωματώνονται στο κόστος ) , προς το σύνολο των δαπανών , δείχνει σε ποσοστό πόσο μέρος των εξόδων του έτους είναι ποσό αποσβέσεων παγίων στοιχείων.

- ΒΑΘΜΟΣ ΠΑΓΙΟΠΟΙΗΣΗΣ ΕΝΕΡΓΗΤΙΚΟΥ

= (Αναπόσβεστη αξία τέλους χρήσης / Συνολικό Ενεργητικού )

Δείχνει , σε ποσοστό, το μέγεθος του συνόλου των Κεφαλαίων που έχουν επενδυθεί σε Πάγια στοιχεία.

Όσο αυξάνει γίνεται καλύτερος

- ΒΑΘΜΟΣ ΜΕΤΑΒΟΛΗΣ ΙΔΙΩΝ ΚΕΦΑΛΑΙΩΝ

= (Ίδια Κεφάλαια έτους E / Ίδια Κεφάλαια έτους E-1 )

Συγκρίνονται τα ίδια κεφάλαια στο τέλος του χρόνου προς αυτό στο τέλος του προηγούμενου χρόνου , για να διαπιστωθεί ο βαθμός αυτοχρηματοδότησης και μεγένθυσης της επιχείρησης με κριτήριο το κεφάλαιο.

Όσο αυξάνει γίνεται καλύτερος

- ΒΑΘΜΟΣ ΔΑΝΕΙΑΚΗΣ ΕΠΙΒΑΡΥΝΣΗΣ

= (Ξένα Κεφάλαια / Ίδια Κεφάλαια )

Συγκρίνονται τα Ξένα με τα Ίδια Κεφάλαια στο τέλος του χρόνου για να διαπιστωθεί , πόσο υπερέχουν τα ξένα κεφάλαια και να καθορισθεί το μέγεθος αυτονομίας και ανεξαρτησίας της θέλησης της Διοίκησης .

Όσο μειώνεται γίνεται καλύτερος

- ΒΑΘΜΟΣ ΔΑΝΕΙΑΚΗΣ ΠΙΕΣΗΣ

= (Ξένα Κεφάλαια / Συνολικά Κεφάλαια )

Μέσω αυτού προσδιορίζονται τα περιθώρια περαιτέρω ξένης χρηματοδότησης.

Όσο μειώνεται γίνεται καλύτερος

ΔΕΙΚΤΕΣ, ΠΡΟΤΥΠΟΙ ΔΕΙΚΤΕΣ, ΑΞΙΟΠΙΣΤΙΑ ΔΕΙΚΤΩΝ

Όταν τα μεγέθη του ΙΣΟΛΟΓΙΣΜΟΥ συσχετίζονται δίδουν δείκτες που είναι χρήσιμα εργαλεία ανάλυσης και διαχείρισης.

Οι Δείκτες εκφράζουν ποσοτικά, χαρακτηριστικές σχέσεις μεταξύ στοιχείων της επιχείρησης και των γεγονότων που αποτελούν την δραστηριότητα της.

Η συνδυασμένη μελέτη των δεικτών μας επιτρέπει να δούμε την κατάσταση που υπάρχει σήμερα, αν βελτιώνεται ή όχι , τι εξαρτάται από τι και σε ποιο βαθμό

Πρέπει να παρακολουθείται η πορεία τους στον χρόνο για να βλέπουμε πως αλλάζουν μετά από κάποιες αποφάσεις, για να μας δείξουν κατά πόσο αποτελεσματικές ήταν αυτές οι αποφάσεις.

Πρέπει να τους συγκρίνουμε με αυτούς των ανταγωνιστών και του κλάδου που δραστηριοποιείται η επιχείρηση.

Επίσης τους συγκρίνουμε με τους δείκτες του προϋπολογισμού για να δούμε τις συνέπειες των αποκλίσεων.

Ο υπολογισμός της τιμής ενός αριθμοδείκτη αποκτά σημασία όταν συγκρίνεται με κάποιο ΠΡΟΤΥΠΟ . Τέτοια πρότυπα μπορούμε να έχουμε :

- Δείκτες και ποσοστά από το παρελθόν που δείχνουν την επίδοση της επιχείρησης.

- Δείκτες και ποσοστά που βασίζονται σε δεδομένα επίλεκτης ομάδας ανταγωνιστών.

- Δείκτες και ποσοστά που βασίζονται στα δεδομένα όλων των επιχειρήσεων του κλάδου.

- Δείκτες και ποσοστά που βασίζονται στα δεδομένα του προϋπολογισμού της επιχείρησης.

Οι Πρότυποι αριθμοδείκτες προκειμένου να χαρακτηρισθούν αξιόπιστοι πρέπει να σχηματίζονται για επιχειρήσεις ενός κλάδου που παρουσιάζουν τα εξής χαρακτηριστικά :

- Ομοιόμορφο λογιστικό σύστημα , ομοιόμορφη ταξινόμηση λογαριασμών , παρόμοιες μεθόδους απόσβεσης.

- Ομοιόμορφη λογιστική χρήση

- Ίδια πολιτική αποτίμησης των περιουσιακών στοιχείων

Η Εταιρία Specisoft A.E.

Η εταιρία Specisoft Α.Ε. ιδρύθηκε το 1987 ως εταιρία ανάπτυξης εξειδικευμένου λογισμικού, με κύριο χαρακτηριστικό την ανάπτυξη λογισμικού σε θέματα περιέχουν γνώση, υψηλή εξειδίκευση, ειδικούς αλγόριθμους βελτιστοποίησης και πολύ μεγάλης κλίμακας επεξεργασία στοιχείων.

Τα θέματα των προγραμμάτων (μεταξύ και άλλων) αφορούν α) το Επιχειρηματικό λογισμικό (Επιχειρησιακός προγραμματισμός – Business Plan, Οικονομικές Αναλύσεις Ισολογισμών, Αποτίμηση Αξίας Επιχειρήσεων, Πρότυπη Κοστολόγηση, Προβλέψεις, Αξιολογήσεις Επενδύσεων κ.α.) β) Χρηματοοικονομικό λογισμικό (Θεμελιώδης Ανάλυση, Επιλογή Χαρτοφυλακίου κ.α.) γ) Επιχειρησιακά Παίγνια (Business Simulators) δ) Βελτιστοποιήσεις Οικονομικών Προβλημάτων, ε) Εκπαιδευτικό λογισμικό στα ανωτέρω θέματα.

Τα προγράμματα τρέχουν σε περιβάλλον WINDOWS τοπικά, σε δίκτυο, καθώς και μέσω INTERNET.

Σχεδόν όλοι οι εργαζόμενοι στην εταιρία είναι πτυχιούχοι ανωτάτων σχολών. Επιπλέον, η εταιρία απασχολεί εξειδικευμένους με μεγάλη εμπειρία εξωτερικούς συνεργάτες, κατόχους μεταπτυχιακών τίτλων (Master και PhD) και έχει ως συμβούλους καθηγητές ανωτάτων σχολών.

Οι πελάτες της εταιρίας είναι Επιχειρήσεις, Σύμβουλοι Επιχειρήσεων, Λογιστικά γραφεία, Δημόσιοι Οργανισμοί, Δήμοι κ.α. Μεταξύ των πελατών της (η εταιρία έχει πάνω από χίλιους επτακόσιους πελάτες) είναι πολλές από τις μεγαλύτερες Ελληνικές εταιρείες, με πάνω από ογδόντα πέντε από αυτές να είναι εισηγμένες στο Χρηματιστήριο Αξιών Αθηνών (ΧΑΑ).

Σημαντικότατο μέρος του πελατολόγιου της εταιρίας, είναι τα Ελληνικά Εκπαιδευτικά Ιδρύματα τριτοβάθμιας εκπαίδευσης (ΑΕΙ, ΤΕΙ), η Επαγγελματική εκπαίδευση (Δημόσια και Ιδιωτικά ΙΕΚ), Κολέγια, Οργανισμοί Σεμιναρίων, Κέντρα Επαγγελματικής Κατάρτισης (ΚΕΚ) κ.α. τα οποία εξοπλίζουν τα εργαστήρια τους με τα προγράμματα της εταιρείας, τα οποία χρησιμοποιούνται άμεσα στην διαδικασία της εκπαίδευσης των εκπαιδευομένων τους.

Η Specisoft, με την τεχνολογία του λογισμικού, τους εξειδικευμένους αλγορίθμους βελτιστοποίησης και την γνώση ειδικών οικονομικών θεμάτων που απεικονίζει στο λογισμικό που παράγει, μπορεί να χαρακτηρισθεί ως εταιρεία της γνώσης μέσα στην αναδυόμενη οικονομία της γνώσης.

Specisoft Α.Ε.

Περγιαλίτου 17, 15451 Ν. Ψυχικό

Τηλ:. 210-6911468, Φαξ: 210-6993791

e-mail: info@specisoft.gr, SITE: www.specisoft.gr