Περιεχόμενα

- Γενικά

- Οι συνιστώσες του Νεκρού Σημείου

- Ο Υπολογισμός του Νεκρού Σημείου

- Το Νεκρό Σημείο ως δείκτης παραγωγικότητας

- Το Νεκρό Σημείο Προϋπολογιστικά & Απολογιστικά

- Μελέτες Πραγματικών Περιπτώσεων

Γενικά

Η επιχείρηση ζεί σε ένα δυναμικά μεταβαλλόμενο περιβάλλον. Ό,τι προϋπολογίζουμε γι’αυτήν, έχει κάποια πιθανότητα να συμβεί. Μέσα σε αυτήν την απροσδιοριστία, είναι λογικό να υπολογίζουμε κάποια οικονομικά μεγέθη, με αντίστροφη λογική.

Ένα από αυτά είναι το Νεκρό σημείο λειτουργίας της επιχείρησης.

Νεκρό Σημείο μίας Επιχείρησης, είναι το αναγκαίο ύψος των Πωλήσεων (Τζίρου), το οποίο εάν πραγματοποιήσει η Επιχείρηση, καλύπτει όλα της τα έξοδα, δηλαδή δεν πραγματοποιεί ούτε κέρδος ούτε ζημία. Κέρδος πραγματοποιεί μετά από το σημείο αυτό.

‘Ισα βάρκα ίσα νερά’ κατά την κοινή λογική, όπως εύστοχα παρατήρησε κάποιος.

Εκφράζεται κατά διαφόρους τρόπους:

- Ως αξία πωλήσεων: Σε τι ύψος πωλήσεων (τζίρου) η επιχείρηση δεν πραγματοποιεί ούτε κέρδος ούτε ζημία

- Ως ποσοστό % των Πωλήσεων: Σε ποιό ποσοστό επί των προβλεπομένων πωλήσεων, η επιχείρηση δεν πραγματοποιεί ούτε κέρδος ούτε ζημία

- Ως ποσότητα Πωλήσεων: Πόσα τεμάχια (ή άλλη μονάδα μέτρησης) πρέπει να πωλήσει η επιχείρηση για να μην πραγματοποιήσει ούτε κέρδος ούτε ζημία

- Ως χρόνος: Σε ένα ετήσιο χρονικό ορίζοντα, πόσους μήνες θα χρειασθεί η επιχείρηση για να πραγματοποιήσει εκείνες τις πωλήσεις που θα την φέρουν σε σημείο να μην πραγματοποιήσει ούτε κέρδος ούτε ζημία

Είναι προφανές ότι όσο πιό χαμηλό είναι το νεκρό σημείο, τόσο το καλύτερο για την επιχείρηση. Με χαμηλό Νεκρό σημείο η επιχείρηση είναι πιο ευσταθής. Και αυτό γιατί με λιγότερες πωλήσεις καλύπτει όλα της τα έξοδα και από το σημείο εκείνο και πέρα πραγματοποιεί κέρδος.

Οι συνιστώσες του Νεκρού Σημείου

Από τα ανωτέρω προκύπτει ότι οι συνιστώσες του Νεκρού Σημείου είναι οι Πωλήσεις (τζίρος) και τα Έξοδα.

Όλα τα έξοδα όμως δεν είναι της ίδιας «ποιότητας». Διακρίνονται σε σταθερά έξοδα και μεταβλητά.

Σταθερά, ονομάζονται τα έξοδα, τα οποία τρέχουν σε κάθε περίπτωση, άσχετα με το αν λειτουργεί ή όχι η επιχείρηση.

Ένας τρόπος να το φαντασθεί κανείς αυτό, είναι να θεωρήσει την επιχείρηση κλειστή για κάποιο λόγο. Π.χ. γιορτή.

Ας αναλογισθούμε, ποια έξοδα τρέχουν.

Τρέχουν λοιπόν: Ενοίκια, Μισθοί κ.α.

Μεταβλητά, ονομάζονται τα έξοδα, τα οποία τρέχουν εφ’όσον λειτουργεί η επιχείρηση (βέβαια τρέχουν και τα σταθερά, τα οποία και διαχωρίσαμε)..

Ένας τρόπος να το φαντασθεί κανείς αυτό, είναι να θεωρήσει την επιχείρηση σε λειτουργία, π.χ. σε μία τυχούσα ημέρα.

Τρέχουν λοιπόν: Ρεύμα, Αναλώσιμα, Τηλέφωνα κ.α.

Τρέχουν λοιπόν (επιπλέον από τα σταθρεά έξοδα), τα έξοδα που δημιουργούνται από το γεγονός ότι η επιχείρηση λειτουργεί και πωλεί προϊόντα

Ο Υπολογισμός του Νεκρού Σημείου

Αν υποθέσουμε, χωρίς να μειώνουμε την γενικότητα, ότι έχουμε ένα προϊόν και εκφράσουμε το μεταβλητό κόστος ανά μονάδα προϊόντος, τότε έχουμε:

Μεταβλητό κόστος = Χ μονάδες προϊόντος * Κόστος προϊόντος ανά μονάδα

Όπου το κόστος μονάδος περιλαμβάνει τόσο το κόστος απόκτησης (παραγωγής ή αγοράς) όσο και το αναλογούν στην μονάδα του προϊόντος κόστος από τα μεταβλητά έξοδα.

Με βάση τα ανωτέρω, το κόστος της επιχείρησης μπορεί να εκφρασθεί ως εξής:

Κόστος = Σ + Μ = Σ + Χ * ΚΜ

Το κέρδος είναι: Πωλήσεις – Κόστος = Χ*Τ – Σ – Χ * ΚΜ = Χ * (Τ-ΚΜ)-Σ

Όπου:

- Χ είναι οι πωλούμενες μονάδες (ή άλλη μονάδα μέτρησης) του προϊόντος

- Τ είναι η τιμή πώλησης

- Σ είναι τα σταθερά έξοδα

- ΚΜ είναι το κόστος μονάδος (παραγωγή ή αγορά, πλέον των κατά μονάδα αναλογούντων μεταβλητών εξόδων)

Το κέρδος λοιπόν είναι μεγαλύτερο (πέρα από την τιμή πώλησης Τ και την πωλούμενη ποσότητα Χ), όταν η επιχείρηση έχει: Μικρά Σταθερά έξοδα Σ, και Μικρό κόστος ανά μονάδα (αγοράς ή παραγωγής και αναλογούντων μεταβλητών εξόδων)

Από τα παραπάνω και με βάση το ότι, εκ του ορισμού του Νεκρού Σημείου, θέλουμε: Κέρδος = Πωλήσεις – Κόστος = 0, έχουμε

Χ * (Τ-ΚΜ) – Σ=0 => Χ * (Τ-ΚΜ) = Σ => Χ = Σ / (Τ-ΚΜ)

Άρα το Νεκρό Σημείο, εκφρασμένο σε αναγκαία ποσότητα πωλήσεων είναι:

Νεκρό Σημείο σε αναγκαία ποσότητα Πωλήσεων:

Χ = Σ / (Τ-ΚΜ)

Η ίδια σχέση αν πολλαπλασιαθεί με την τιμή Πώλησης μας δίνει το Νεκρό Σημείο σε αναγκαία αξία πωλήσεων (αναγκαίο τζίρο)

Χ*Τ = Σ*Τ /(Τ-ΚΜ) και τελικά μετά από λίγες πράξεις:

Νεκρό Σημείο σε αναγκαίες Πωλήσεις (τζίρο):

Π = Σ / (1-ΚΜ/Τ)

Εάν τις ανωτέρω πωλήσεις τις εκφράζαμε σε μήνες και τις μετρούσαμε από την αρχή του έτους, τότε εάν π.χ. τις αναγκαίες πωλήσεις του Νεκρού Σημείου τις πραγματοποιούσαμε μέχρι τον μήνα Σεπτέμβριο, αυτό θα ερμηνεύονταν ως εξής:

«Μέχρι τον μήνα Σεπτέμβριο, η επιχείρηση πραγματοποίησε πωλήσεις τέτοιες, που κάλυψε όλα τα Σταθερά έξοδα μέχρι το τέλος του έτους καθώς και τα μεταβλητά έξοδα των πωλήσεων αυτών (μέχρι τον Σεπτέμβριο) και από εδώ και πέρα, όσο πωλεί, κερδίζει όλο το κέρδος που συνεισφέρει η κάθε μονάδα πώλησης, δηλαδή το κέρδος: Τιμή πώλησης – Κόστος (παραγωγής ή αγοράς και τα αναλογούντα μεταβλητά έξοδα όπως προμήθειες κ.α.)»

Με κάποιες άλλες πράξεις υπολογίζεται ότι το Νεκρό σημείο ως ποσοστό % επί των προβλεπόμενων πωλήσεων είναι:

Νεκρό Σημείο ως ποσοστό επί των προβλεπόμενων Πωλήσεων:

Ν.Σ.=Σταθερά έξοδα / (Πωλήσεις – Μεταβλητά εξοδα) * 100%

που είναι και η πιό συνήθης μορφή.

Το Νεκρό Σημείο ως δείκτης παραγωγικότητας

Το Νεκρό Σημείο μπορεί να νοηθεί και ως ένας γενικός δείκτης παραγωγικότητας της επιχείρησης, γιατί μας δείχνει το πόσο της % των πωλήσεων αναλώνεται σε κόστη σε μία δεδομένη χρονική περίοδο (έτος) και άρα όσο πιο μικρό καταφέρνει να το διατηρεί η επιχείρηση, τόσο πιο παραγωγική μπορεί να νοηθεί (Κόστος ανά Έτος)

Έτσι, εάν μετρήσουμε το Νεκρό Σημείο σε διαφορετικές χρονικές περιόδους (Έτη), μπορούμε να δούμε το πόσο παραγωγικότερη γίνεται η επιχείρηση, εάν βεβαίως αυτό μειώνεται διαχρονικά, πράγμα που ερμηνεύεται:

Α)Ως ορθολογικότερη Διοίκηση της Επιχείρησης με σωστή διαχείρηση των Σταθερών Εξόδων τα οποία με καλές αποφάσεις π.χ. τεχνολογικές (όπως Αποδοτικές Επενδύσεις κ.α.) μειώνονται ή αυξάνονται με χαμηλότερο ρυθμό από ότι οι Πωλήσεις.

Β)Ως παραγωγή ή αγορά προϊόντων με χαμηλότερο κόστος και ως εκ τούτου με μεγαλύτερο περιθώριο κέρδους

Το Νεκρό Σημείο Προϋπολογιστικά & Απολογιστικά

Το Νεκρό Σημείο υπολογίζεται τόσο Προϋπολογιστικά όσο και Απολογιστικά.

Προϋπολογστικά υπολογίζεται με το Ετήσιο Επιχειρησιακό Σχέδιο (BUDGET) του έτους.

Γιά παράδειγμα:

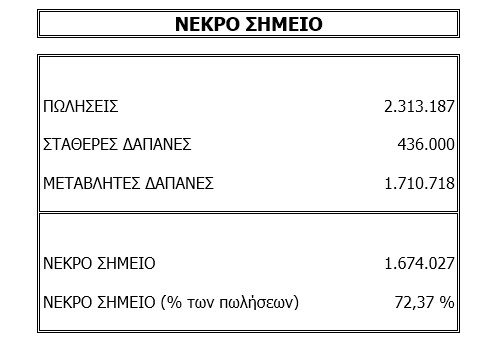

Έστω ότι προϋπολογίζονται Πωλήσεις Π=1.000.000 Ευρώ για το έτος

Έστω ότι τα Σταθερά έξοδα (Μισθοί, Ενοίκια κ.α.) είναι Σ=200.000 Ευρώ

Έστω ότι τα μεταβλητά έξοδα (Κόστος Πωληθέντων και λοιπά Μεταβλητά έξοδα) που αντιστοιχούν στις προϋπολογισμένες πωλήσεις του 1.000.000 Ευρώ είναι: Μ=600.000 Ευρώ

Τότε το Νεκρό Σημείο είναι:

Ν.Σ.= Σ / (Π-Μ) = 200.000 / (1.000.000 – 600.000) * 100% = 50%

Πράγμα που σημαίνει ότι η Επιχείρηση, εάν πραγματοποιήσει τις μισές πωλήσεις από όσες προϋπολογίζει, δεν θα κερδίσει ούτε θα χάσει.

Αυτό σε Αξία πωλήσεων είναι 50% * 1.000.000 = 500.000 Ευρώ, πράγμα που αποδεικνύεται ως εξής:

Πωλήσεις Νεκρού Σημείου = 500.000 Ευρώ

Σταθερά Έξοδα = 200.000 Ευρώ

Μεταβλητά Έξοδα = 50% * 600.000 = 300.000 Ευρώ (το αναλογούν ποσό των μεταβλητών εξόδων)

Ετσι έχουμε Σύνολο Εξόδων = Σ + Μ = 200.000 + 300.000 = 500.000 Ευρώ,

δηλαδή όσες και οι πωλήσεις του Νεκρού Σημείου

Είναι προφανές οτι εάν πραγματοποιήσει όλες τις πωλήσεις που προϋπολόγησε, τότε θα κερδίσει: Κέρδος = Π – Σ – Μ = 1.000.000 – 200.000 – 600.000 = 200.000 Ευρώ.

Μελέτες Πραγματικών Περιπτώσεων

Στις επόμενες σελίδες παρουσιάζονται δύο παραδείγματα από πραγματικές περιπτώσεις επιχειρήσεων.

Το πρώτο αφορά τον υπολογισμό του νεκρού σημείου προϋπολογιστικά κατά την σύνταξη του Ετήσιου Επιχειρησιακού Σχεδίου (Προϋπολγισμός – BUDGET) και το δεύτερο απολογιστικά από τις ετήσιες οικονομικές καταστάσεις Ισολογισμούς και Αποτελέσματα με κάποιες παραδοχές

Συνοδεύονται από τα αντίστοιχα γραφικά

Νεκρό Σημείο Επιχείρησης Προϋπολογιστικά

Νεκρό Σημείο Επιχείρησης Προϋπολογιστικά

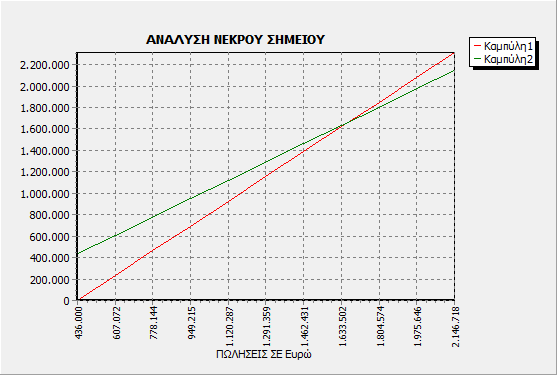

Γραφική απεικόνιση του Υπολογισμού του Νεκρού Σημείου

Γραφική απεικόνιση του Υπολογισμού του Νεκρού Σημείου

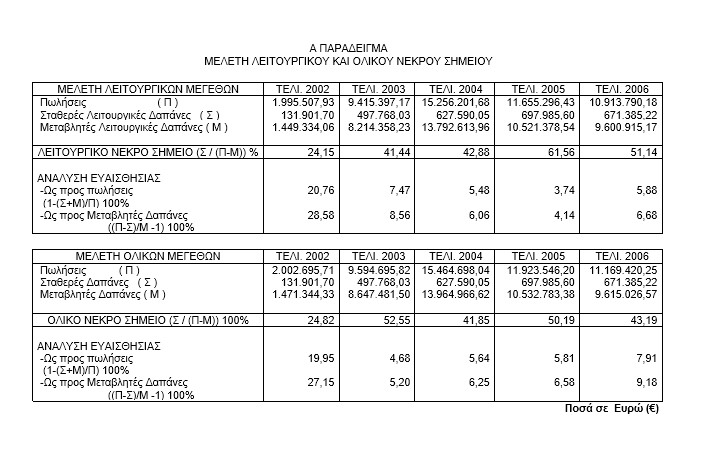

Διαχρονική παρουσίαση, Απολογιστικά του Νεκρού Σημείου της Επιχείρησης

Με στοιχεία από τους ετήσιους Ισολογισμούς και Αποτελέσματα

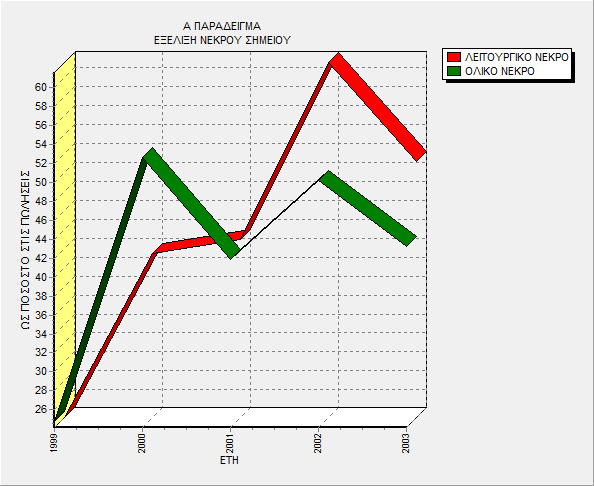

Από τον παραπάτω πίνακα, φαίνεται ότι η Επιχείρηση στα πρώτα χρόνια γινόταν λιγότερο παραγωγική, ενώ από το τελεταίο έτος η πορεία αντιστράφηκε και έγινε παραγωγικότερη.

Όπως θα ανέμενε κανείς, η επιχείρηση μείωσε τόσο τις σταθερές δαπάνες όσο και τις μεταβλητές (μεταξύ 2006 και 2005)

Το αποτέλεσμα ήταν ότι παρά την μείωση των πωλήσεων από 11.655.296,43 σε 10.913.790,18 πραγματοποίησε μεγαλύτερο λειτουργικό κέρδος:

Κέρδος 2005: 11.655.296,43 – 697.985,60 – 10.521.378,54 = 435.932,29

Κέρδος 2006: 10.913.790,18 – 671.385,22 – 9.600.915,17 = 641.489,79

Στην επόμενη σελίδα τα ανωτέρω παρουσιάζονται και σε γραφική μορφή.

Διαχρονική μεταβολή του Νεκρού Σημείου Επιχείρησης

Ο υπολογισμός και η μελέτη του Νεκρού Σημείου της Επιχείρησης είναι απαραίτητη τόσο για τα όσα αναφέρονται στο άρθρο αυτό, όσο και στα όσα θα αναφερθούν σε επόμενο, όπου η χρησιμοποίηση του Νεκρού Σημείου μπορεί να οδηγήσει σε πολύ σοβαρές αναλύσεις ευαισθησίας της Επιχείρησης και στην συνακόλουθη λήψη ορθολογικότερων αποφάσεων της διοίκησης σε πολλά θέματα όπως για παράδειγμα στην τιμολόγηση των προϊόντων με ελεγχόμενο αποτέλεσμα κ.α.

Εταιρία Specisoft A.E.

Η εταιρεία Specisoft Α.Ε. ιδρύθηκε το 1987 ως εταιρεία ανάπτυξης εξειδικευμένου λογισμικού, με κύριο χαρακτηριστικό την ανάπτυξη λογισμικού σε θέματα που περιέχουν γνώση, υψηλή εξειδίκευση, ειδικούς αλγόριθμους βελτιστοποίησης και πολύ μεγάλης κλίμακας επεξεργασία στοιχείων.

Τα θέματα των προγραμμάτων (μεταξύ και άλλων) αφορούν α) το Επιχειρηματικό λογισμικό (Επιχειρησιακός προγραμματισμός – Business Plan, Οικονομικές Αναλύσεις Ισολογισμών, Αποτίμηση Αξίας Επιχειρήσεων, Πρότυπη Κοστολόγηση, Προβλέψεις, Αξιολογήσεις Επενδύσεων κ.α.) β) Χρηματοοικονομικό λογισμικό (Θεμελιώδης Ανάλυση, Επιλογή Χαρτοφυλακίου κ.α.) γ) Επιχειρησιακά Παίγνια (Business Simulators) δ) Βελτιστοποιήσεις Οικονομικών Προβλημάτων, ε) Εκπαιδευτικό λογισμικό στα ανωτέρω θέματα.

Τα προγράμματα τρέχουν σε περιβάλλον WINDOWS τοπικά, σε δίκτυο, καθώς και μέσω INTERNET.

Σχεδόν όλοι οι εργαζόμενοι στην εταιρία είναι πτυχιούχοι ανωτάτων σχολών. Επιπλέον, η εταιρεία απασχολεί εξειδικευμένους, με μεγάλη εμπειρία, εξωτερικούς συνεργάτες, κατόχους μεταπτυχιακών τίτλων (Master και PhD) και έχει ως συμβούλους καθηγητές Ανωτάτων Σχολών.

Οι πελάτες της εταιρίας είναι Επιχειρήσεις, Σύμβουλοι Επιχειρήσεων, Λογιστικά γραφεία, Δημόσιοι Οργανισμοί, Δήμοι κ.α. Μεταξύ των πελατών της (η εταιρεία έχει πάνω από χίλιους επτακόσιους πελάτες) είναι πολλές από τις μεγαλύτερες Ελληνικές εταιρείες, με πάνω από ογδόντα πέντε από αυτές να είναι εισηγμένες στο Χρηματιστήριο Αξιών Αθηνών (ΧΑΑ).

Σημαντικότατο μέρος του πελατολόγιου της εταιρείας, είναι τα Ελληνικά Εκπαιδευτικά Ιδρύματα Τριτοβάθμιας Εκπαίδευσης (ΑΕΙ, ΤΕΙ), η Επαγγελματική Εκπαίδευση (Δημόσια και Ιδιωτικά ΙΕΚ), Κολέγια, Οργανισμοί Σεμιναρίων, Κέντρα Επαγγελματικής Κατάρτισης (ΚΕΚ) κ.α. τα οποία εξοπλίζουν τα εργαστήρια τους με τα προγράμματα της εταιρείας, τα οποία χρησιμοποιούνται άμεσα στην διαδικασία της εκπαίδευσης των εκπαιδευομένων τους.

Η Specisoft, με την τεχνολογία του λογισμικού, τους εξειδικευμένους αλγορίθμους βελτιστοποίησης και την γνώση ειδικών οικονομικών θεμάτων που απεικονίζει στο λογισμικό που παράγει, μπορεί να χαρακτηρισθεί ως εταιρεία της γνώσης μέσα στην αναδυόμενη οικονομία της γνώσης.

Specisoft Α.Ε.

Περγιαλίτου 17, 15451 Ν. Ψυχικό

Τηλ:. 210-6911468, Φαξ: 210-6993791

e-mail: info@specisoft.gr, SITE: www.specisoft.gr